Nu har jag uppdaterat marknadsbalanserna för kött och ägg till och med juni 2024. Att det blev några månader försenat i år beror på att vi inte haft tillgång till säkra uppgifter för slakten av matfågel. Många av er saknar säkert mejerisektorn, men den balansen brukar jag bara uppdatera en gång per år eftersom det kräver en något knölig och trubbig omräkning av mejeriprodukter till mjölkekvivalenter.

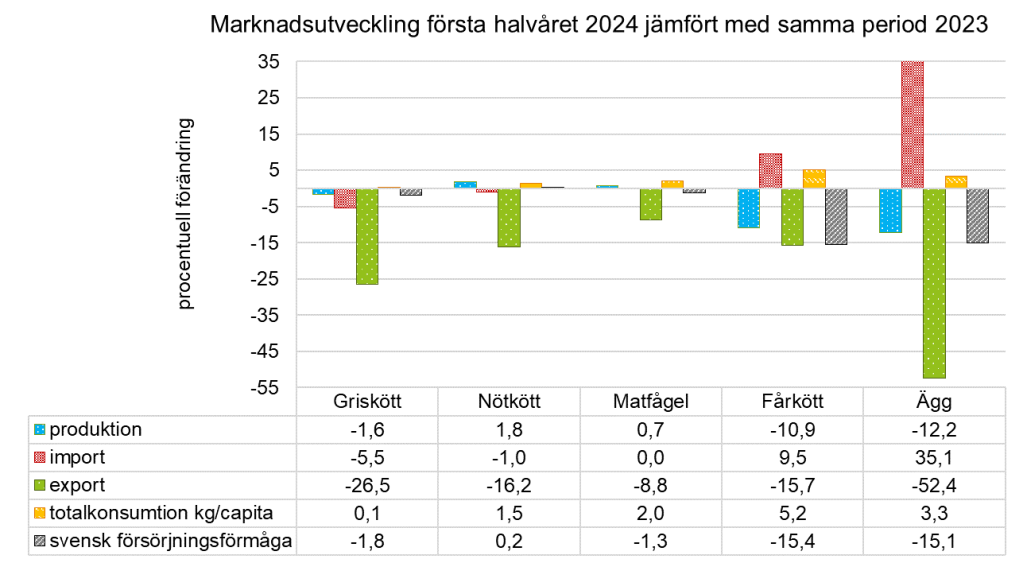

Jag konstaterar en varierande utveckling i de fem sektorer jag studerat. Störst variation jämfört med första halvåret 2023 syns i äggsektorn, men det finns en tydlig förklaring. Jag ser vidare två gemensamma riktningar och det är att exporten minskat samtidigt som konsumtionen ökat i alla fem sektorer. Den svenska försörjningsförmågan, alltså den andel av efterfrågan som hade kunnat tillgodoses av svenska produkter, har minskat för alla sektorer utom nötkött.

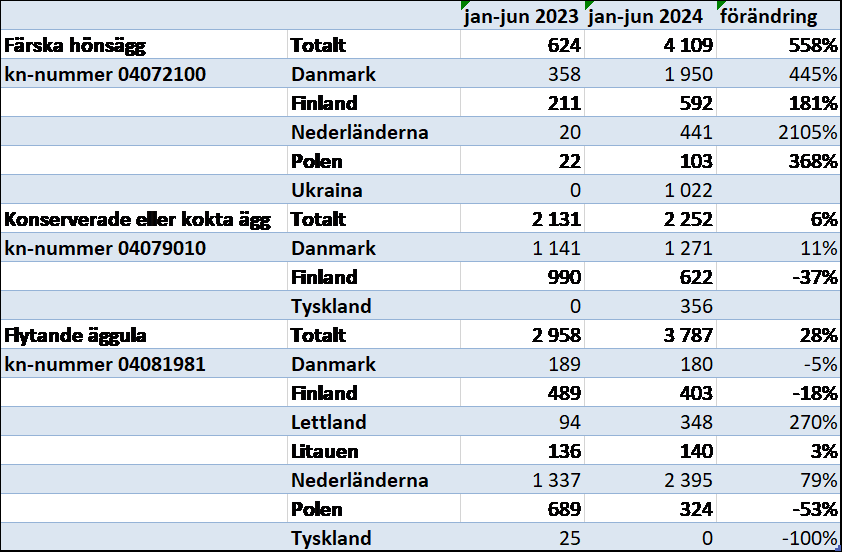

Jag börjar med äggmarknaden. När svensk äggnäring drabbades av fågelinfluensa 2021 minskade produktionen med cirka 14 procent. Under 2022 återhämtade sig äggproduktionen med råge och steg med nästan 21 procent. Förra året, alltså 2023, var det dags för nästa sjukdomsutbrott – den här gången salmonella. Vid båda dessa tillfällen har antalet värphöns i Sverige minskat med cirka 20 procent. Att vi ser en så pass stor minskning av äggproduktionen första halvåret 2024, trots att salmonellautbrottet inträffade 2023, beror på att det tar tid att sanera en stor anläggning och sätta in nya höns som börjar värpa. Utbrottet hade sin höjdpunkt på hösten 2023 och därmed var fortfarande många höns kvar i äggproduktion på det drabbade företaget under första halvåret 2023, som jag gör jämförelsen med. Sverige hade också ett begränsat utbrott av Newcastlesjuka hos värphöns våren 2024 som bidragit till att försämra utbudet av svenska ägg ytterligare innevarande år. Importen har stigit för att täcka upp för bristen på svenska ägg, det är en förhållandevis stor ökning med över 35 procent. I tabellen ser ni tre äggprodukter där importen ökat, uppgifterna är i ton. Jag konstaterar att ökningarna varit stora från traditionella handelspartners, som Danmark, Finland och Nederländerna, men att vi också haft ett nytt och omfattande importflöde av färska ägg direkt från Ukraina första halvåret 2024.

Eftersom underskottet på svenska ägg varit stort en längre period är det inte konstigt att exporten minskat med över 50 procent första halvåret i år. Ett lägre utbud av ägg betyder också att konsumtionen minskat, liksom den andel av konsumtionen som svenska ägg kan tillgodose. Jag har fått information från branschföreträdare att det i skrivande stund närmar sig full hönskapacitet på det salmonelladrabbade företaget och det betyder att marknadsbalansen rättar till sig så småningom.

På marknaden för griskött syns minskningar av såväl produktion som import, export och svensk försörjningsförmåga. Produktionen sjönk med 1,6 procent första halvåret och det kan jämföras med minus 4,3 procent helåret 2023 – minskningstakten har med andra ord avtagit. Grisföretagande är storskaligt och kapitalintensivt vilket betyder att höga räntor och foderpriser varit betungande för sektorn. På EU-marknaden har antalet grisar minskat under längre tid, bland annat till följd av förväntade skärpningar av EU:s djurskyddsregler. Men vikande intresse från Kina att importera EU:s griskött är en annan förklaring. Även om både produktion och import minskade första halvåret så steg konsumtionen svagt, med 0,1 procent. Det beror på att exporten minskade mer än produktion och import tillsammans – något mer griskött fanns alltså tillgängligt på den svenska marknaden. Det svenska avräkningspriset på grisar har varit osedvanligt stabilt de senaste två åren, men en svag ökning kan skönjas över tid till nivån runt 26,50 kr/kg idag. Samtidigt har grispriserna varierat i många EU-länder. Gapet ner till EU:s nivå är för närvarande cirka 2,50 kr/kg medan det skiljer runt 7 kr/kg ner till det danska priset.

Vi har haft en högre produktion av nötkött en tid nu och det är inte odelat ett positivt tecken eftersom slakten främst ökat av kor och kvigor – alltså moderdjur som ska föda nya kalvar. Det kan leda till minskad slakt längre fram i tiden. Slaktökningen för denna kategori var 6 procent första halvåret. Ökad slakt under 2023 och 2024 kan bero på knapp tillgång på grovfoder och höga priser för fodersäd. Parallellt med ökad slakt har både importen och exporten minskat. Effekten på konsumtionen var en ökning med 1,5 procent, det motsvarar 170 gram per person – alltså en hyfsat normal vuxenportion fördelat på sex månader. Den svenska försörjningsförmågan stärktes marginellt. Avräkningspriset för olika kategorier nöt har stigit under året, för ungtjurar var ökningen nästan 4 procent mellan vecka 1 och 26 och det tyder på en stabil efterfrågan trots att många hushåll haft pressad ekonomi. I skrivande stund skiljer det drygt en krona ner till EU:s genomsnittliga ungtjurspris. God tillgång på grovfoder inför 2024 och 2025 och fallande foderpriser kan stimulera intresset för att utöka antalet dikor nu, vilket på sikt ger fler födda kalvar.

På marknaden för får- och lammkött är volymerna relativt små, vilket betyder att en stor procentuell förändring inte nödvändigtvis innebär en stor kvantitativ ökning eller minskning. Men det är ändå uppenbart att det råder kräftgång i den svenska får- och lammnäringen. Produktionen minskade med nästan 11 procent första halvåret och importen steg med nästan lika mycket procentuellt, samtidigt som den lilla export vi normalt sett har minskade ännu mer. Konsumtionen ökade med drygt 5 procent, det motsvarar 40 gram per person, till följd av importökningen medan den svenska försörjningsförmågan sjönk med över 15 procent till 18,2 procent. Mer än fyra av fem tuggor får- och lammkött är alltså importerade. Vi är av kulturella och traditionella skäl inga stora konsumenter av får- och lammkött och äter mest av detta köttslag vid högtider, eller när vi vill lyxa till det. Prisnivån är något högre än för nötkött. Att vi har en så låg andel svenskt får- och lammkött av vår konsumtion kan bero på hög tolerans för importerade alternativ. Kanske tycker vi inte att det svenska mervärdet är lika tydligt som för andra köttslag? Men det faktum att utbudet av svenskt får- och lammkött är så pass lågt leder ju också till att det oftast är importerat kött vi hittar i butiken, det finns inte alltid ett svenskt alternativ när konsumenten är sugen på att handla. Många får- och lammproducenter är småskaliga och min bild är också att man ofta har andra inkomster, vilket gör att det inte finns incitament nog för att öka produktionen. Rovdjursangrepp är också ett stort problem inom fårnäringen.

Marknaden för matfågel har inte rört sig lika kraftig upp eller ner första halvåret 2024 som flera av de andra studerade sektorerna. Produktionen ökade svagt och importen var oförändrad medan exporten gjorde ett lite större skutt nedåt. Konsumtionen steg med 2 procent medan den svenska försörjningsförmågan sjönk med 1,3 procent. Branschorganisationen Svensk Fågel har nyligen genomfört en konsumentundersökning som visar att 70 procent av de tillfrågade anger att det är viktigt att kycklingen är svensk och efterfrågan på svensk färsk kyckling har ökat. Kycklingbranschen är i likhet med grisbranschen en kapitalintensiv verksamhet och har därför haft utmaningar med ökade kostnader för bland annat räntor och foder de senaste åren. Även lågprisimporten har satt press på den svenska produktionen, men trenden just nu är att importen inte ökar i alla fall.

Några slutord innan jag sätter punkt. Häromdagen lyssnade jag på ett intressant frukostwebbinarium som Svensk Dagligvaruhandel arrangerade på temat ”Hur förändrat är konsumenternas köpbeteende?” Under det avslutande panelsamtalet var det en samstämmighet i att konsumenterna nu åter börja blanda upp det ensidiga fokus som varit på lågpris och kampanj de senaste åren, med att åter flytta handen till hyllan med lite dyrare och mer hållbara alternativ. Jag hoppas att det leder till att andelen svenskt av vår konsumtion ökat när jag gör nästa uppdatering av marknadsbalanserna om ett par månader.

/ Åsa Lannhard Öberg, jordbrukspolitisk utredare med ett ständigt öga på animaliemarknaden