För att nå livsmedelsstrategins övergripande mål om en ökad och hållbar livsmedelsproduktion i hela landet samtidigt som relevanta miljömål nås, behöver företagen vara lönsamma och konkurrenskraftiga. Annars blir det svårt att hantera utmaningar som exempelvis oförutsedda händelser och att öka produktionen samtidigt som negativa miljöeffekter minskar.

I går lämnade vi årets rapport igår till Näringsdepartementet och den visar utvecklingen i livsmedelskedjan fram till pandemins första år 2020, före den kraftiga prisökningen på insatsvaror och innan kriget i Ukraina. Rapporten ger därför värdefull information om utgångsläget för den svenska livsmedelskedjan inför den extrema, utmanande och osäkra tid vi nu har.

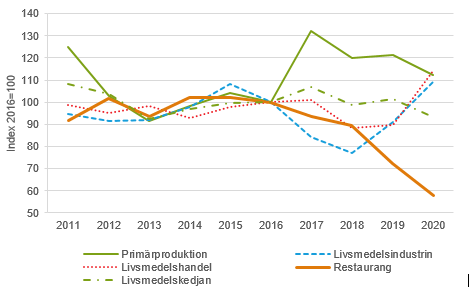

Lönsamheten har ökat i tre led i livsmedelskedjan, men försämrats kraftigt i restaurangledet

Rapporten visar bland annat att lönsamheten ökade inom primärproduktion, livsmedelsindustri och livsmedelshandel mellan åren 2016 och 2020. Men också på en kraftig försämring i restaurangledet (på grund av pandemin), som bidrog till att lönsamheten i livsmedelskedjan som helhet fortsatte att minska.

Nettomarginalens utveckling i livsmedelskedjan 2011-2020, Index 2016=100

Not: Nyckeltalet för 2020 baseras på preliminära uppgifter. Ingen hänsyn har tagits till inflationen i figuren. Källa: SCB, Företagens ekonomi.

Yttre omständigheter påverkar lönsamhet och hållbarhet

Det är tydligt att livsmedelskedjan lönsamhet är beroende av yttre omständigheter (t.ex. torkåret 2018 och pandemin 2020), vilket förstärker vikten av att företagen har en buffert för att klara av yttre omständigheter, och en diversifierad verksamhet för att hantera risker så som väderberoende produktion och oförutsedda omständigheter. En försämrad lönsamhet riskerar också att minska produktionen av livsmedel, men också att försena insatser som minskar negativ miljöpåverkan och satsningar på produktutveckling, forskning och innovation.

Årets rapport visar också att produktionen fortsatte att öka i livsmedelskedjan fram till pandemin, även om tillväxten var svagare än i det totala näringslivet.

Bredare fokus på de tre hållbarhetsdimensionerna

I årets rapport har vi ett bredare fokus på de tre hållbarhetsdimensionerna: ekonomisk, miljömässig och social hållbarhet. Vi har också försökt sammanfatta utvecklingen för ett urval av indikatorer inom respektive hållbarhetsdimension enligt ett trafikljussystem. Här är det viktigt att komma ihåg att utvecklingen inte säger något om nivån, eller om mål är nådda.

Inom den miljömässiga dimensionen går utvecklingen i flera fall åt rätt håll. Till exempel har den negativa utvecklingen för odlingslandskapets fåglar och arealen betesmarker avtagit och utsläppen av växthusgaser minskar. Men förbättringar sker inte tillräckligt snabbt för att uppsatta miljömål ska nås. Andra indikatorer går åt fel håll, till exempel minskar arealen jordbruksmark vilket ger negativa konsekvenser för såväl svensk livsmedelsproduktion som odlingslandskapets biologiska mångfald. Fortsatt skötsel av betesmarker är centralt för att bevara odlingslandskapets biologiska mångfald. För att öka resurseffektiviteten, minska utsläppen av växthusgaser samt bevara och öka den biologiska mångfalden krävs bl.a. nya produktions- och brukningsmetoder.

Flera indikatorer som används för att följa den sociala dimensionen visar att utvecklingen är oförändrad, till exempel försäljning av antibiotika, indikatorer för levande landsbygd och jämlikhet. Däremot går utvecklingen åt fel håll när det gäller till exempel folkhälsa, tillgång på kompetent arbetskraft och företagens upplevelse av myndigheternas regler. Primärproduktionen är den bransch där flest dödsolyckor inträffar, och livsmedelsindustrin är det led om har flest arbetsskador i såväl livsmedelskedjan som i näringslivet. Dessutom har primärproduktionen en anmärkningsvärt stor andel av sysselsatta som är 65 år eller äldre och en förklaring till att åldersstrukturen är att många äldre jordbrukare fortsätter att bruka sin mark efter pensionsålder.

Om du är nyfiken på årets rapport och vill läsa mer så hittar du den här. Vi har också tagit fram en kortversion av rapporten där vi sammanfattar livsmedelskedjans utveckling utifrån strategins mål samt uppföljningen av åtgärderna i handlingsplanen. Om du vill fördjupa dig inom något specifikt område eller få en djupare förståelse för helheten så rekommenderar vi att du läser den fullständiga rapporten.

/ Camilla Burman, samordnare för uppföljningen och utvärderingen av livsmedelsstrategin