Vi är många som följer den svenska livsmedelsmarknaden i normala tider och under pandemin upplever jag att intresset växt. Kanske har fler medborgare blivit varse hur viktigt det är med stabil försörjning av mat och andra förnödenheter när världen är i gungning? Varje kvartal beräknar jag marknadsbalanser för kött och ägg. De visar i grova drag hur produktion, utrikeshandel, konsumtion och svensk marknadsandel utvecklas. Nu har jag publicerat en uppdatering för första halvåret 2021. Jag börjar med äggen, ett område som sticker ut i siffrorna den här gången.

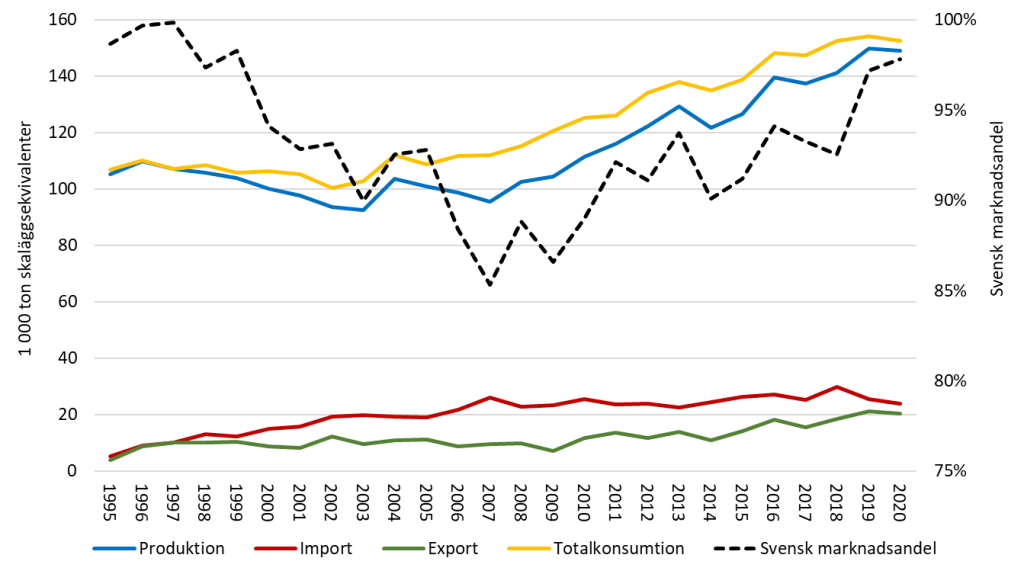

Figuren visar att vi under lång tid haft en hög marknadsandel svenska ägg. Ökad konsumtion har tillgodosetts genom ökad svensk produktion snarare än import. Nästan alla ägg som säljs i svensk dagligvaruhandel är producerade av svenska höns. De importerade äggen hamnar främst i industriledet.

Från en långvarigt stabil utveckling syns ett rejält lappkast i år. Till och med juni minskade produktionen med 14,1 procent, importen ökade med 16,7 procent, exporten minskade med 41,5 procent, totalkonsumtionen minskade med 5,7 procent och den svenska marknadsandelen minskade med 9,4 procent. Förklaringen ligger i det stora utbrottet av fågelinfluensa i vintras. Men enligt äggbranschen närmar sig nu produktionen normal nivå igen och det ska heller inte längre råda någon brist på svenska ägg i butikerna. Emellertid lär vi se effekten i marknadsbalansen året ut eftersom den inkluderar de svåra månaderna under vinter, vår och försommar.

Jag lämnar fågelviruset och går till ett annat alltför välbekant virus som påverkar köttmarknaden. Jag bloggade senast i juni på det här temat och plockar upp ett citat: ”Att vi importerar och äter mindre kött samtidigt som andelen svenskt kött ökar är en trend som pågått flera år, och den har förstärkts under pandemin då vi i alla fall tillfälligt ändrat vårt sätt att äta, jobba, handla, leva…”. Det handlar mycket om att vi minskade vårt uteätande under den tuffaste fasen av pandemin och de restriktioner som rådde då. Eftersom andelen importerat kött är mycket högre i restaurangsektorn än i dagligvaruhandeln föll också efterfrågan på importerat kött under den här perioden.

Enligt SCB tappade restaurangbranschen 20 procent i försäljning förra året. Jag har inte hittat statistik för 2021, men vi vet att restriktionerna lättat och noterar med ögat att restaurangerna har allt fler gäster. Detta är också en orsak till att den stora importminskningen av kött 2020 börjar återgå till en mer normal minskningsnivå. Importen av nötkött som låg på minus 18,6 procent första kvartalet backade bara 0,3 procent första halvåret medan importen av matfågel gick från en minskning med 11,5 procent första kvartalet till en ökning med 1,2 procent första halvåret.

En 7-procentig minskning av köttkonsumtionen första kvartalet har ersatts av en 2-procentig minskning första halvåret. En förklaring är att importminskningen avtagit, en annan den ökade matfågel- och grisproduktionen. Det finns helt enkelt mer kött på marknaden. Men skillnaden är stor mellan köttslagen, för matfågel ökade konsumtionen med 1,6 procent per capita första halvåret medan den minskade i varierande grad för övriga köttslag.

Den krympande produktionen av svenskt nötkött då? Hur kan en sektor som upplever god efterfrågan och höga priser minska i produktionskvantitet med över 7 procent? Jo, förklaringen ligger i att producenter idag sparar kvigor och kor – både för att bygga upp besättningen efter ökad slakt i kölvattnet av torkan 2018 och för att möta goda tider för svenskt nötkött. Man måste helt enkelt välja bort den höga prisnotering för slaktdjur som betalas just nu.

Även lammarknaden karakteriseras av minskad produktion men här har jag fått signaler från branschföreträdare att många mindre aktörer som haft får som hobbyverksamhet valt att inte starta upp i samma skala efter torkan. En del äldre fårproducenterna som pensionerat sig har heller ingen som tar över, trots att det i alla fall just nu betalas höga avräkningspriser för lamm.

Och så några ord om grismarknaden. Vid det här laget är vi vana vid att se minussiffror på importutvecklingen, den trenden inleddes redan 2014. Marknadsbalansen för griskött visar också en stabil ökning av svensk marknadsandel men också ett konsumtionstapp. Vi äter mindre griskött men mer svenskt. I år har exporten ökat med 39,5 procent på grund av att vi dragits med i det kraftiga suget efter europeiskt griskött på stora marknader. Nu har dock den kinesiska grisköttsproduktionen kommit tillbaka med full kraft efter att ha brottats med svinpest i flera år Produktionen i Kina var 35 procent högre första halvåret i år än samma period 2020 enligt Jordbruksaktuellt och det betyder att Kinas hunger efter importerat griskött minskat påtagligt.

Det betyder tuffare tider med prispress även i EU, något som redan syns bland annat i grannlandet Danmark. Sverige påverkas mindre av svängningarna på exportmarknaden eftersom vi har en stabil hemmamarknad för vårt griskött.

Något annat som alltid påverkar djurbönderna är tillgång och pris på foder. De internationella priserna på spannmål och proteinfoder är på en mycket hög nivå, en liknande utveckling som vi sett för de globala livsmedelspriserna. I Sverige har sommaren erbjudit god tillgång på både bete och grovfoder i de flesta delar av landet. Det regn som fallit under augusti kan leda till att en del brödspannmål klassas ner till foderkvalitet och det kan trycka ner de svenska foderpriserna.

Det är dags att avsluta det här ganska långa blogginlägget. Hur utvecklingen av marknadsbalanserna för kött fortsätter framöver, jag tänker främst på importen och den svenska marknadsandelen, beror bland annat på hur konsumenternas ökade medvetenhet om köttets ursprung slår igenom i restaurangledet. Flera undersökningar visar att svenskt ursprung rankas allt högre av konsumenter – vi vill handla svenskt av flera skäl och jag tror många människor idag har en god kunskap om de mervärden mat med blågul certifiering är laddade med. För några år sedan tog Jordbruksverket fram en serie kunskapsunderlag om svenska mervärden i produktionen av jordbruksvaror. Ni har hört och läst det förut, i generella drag handlar det om att svenskt jordbruk har relativt låg miljö- och klimatpåverkan, god djurvälfärd, låg antibiotikaförbrukning, samt att det svenska jordbruket bidrar till viktiga ekosystemtjänster, sysselsättning och ekonomisk hållbarhet, den svenska försörjningsförmågan och så vidare. Ingen sektor nämnd och ingen glömd.

Du som vill grotta ner dig i marknadssiffrorna hittar dem här!

/Åsa Lannhard Öberg, jordbrukspolitisk utredare vid Livsmedelskedjan- och exportenheten