Under slutet av februari och början på mars 2025 har flera händelser påverkat det geopolitiska läget i världen. Även jordbrukssektorn har påverkats av olika beslut och utspel som gjorts av världens ledare. Förhoppningar om att marknaderna för jordbruksprodukter är på väg i ett lugnare skede kan komma att gå om intet.

Läget i världen har under den senaste tiden präglats av tilltagande oro med utspel som också har koppling till jordbrukssektorn.

Tullar

- USA har från och med den 4 mars infört importtullar på varor från Kanada och Mexico på 25 procent. För varor från Kina höjs tullen från 10 procent till 20 procent.

- Kina har beslutat att från och med den 10 mars 2025 införa en importtull på 15 procent för bland annat vete och majs och med 10 procent för sojabönor, sorghum med flera varor som har sitt ursprung i USA.

- Kanada har också beslutat att införa tullar på vissa varor, däribland vete, havre, raps och solrosor, som importeras från USA. Tullen uppgår till 25 procent av varuvärdet.

- Det väntas även att Mexico kommer att införa importtullar som en reaktion på att USA infört tullar.

I EU har Kommissionen beslutat att höja tullarna på jordbruksprodukter och kvävegödselmedel med ursprung i Ryssland och Belarus. För att åtgärderna ska träda i kraft krävs även beslut av Rådet och Parlamentet.

Hur påverkar tullarna?

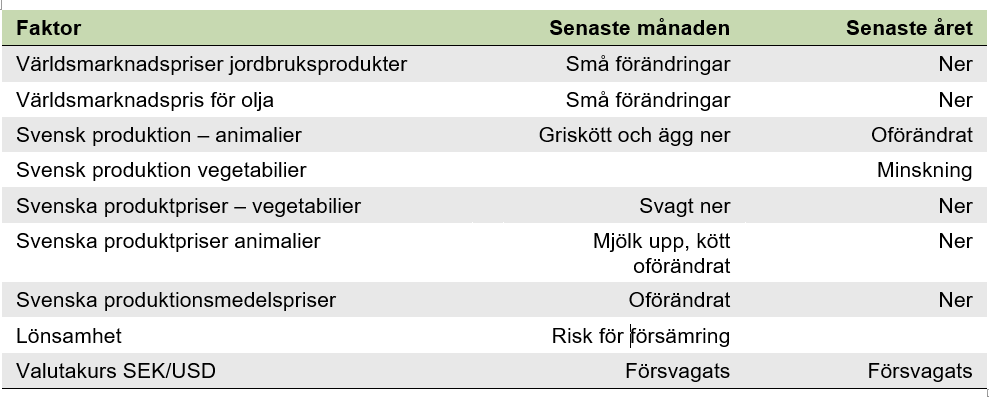

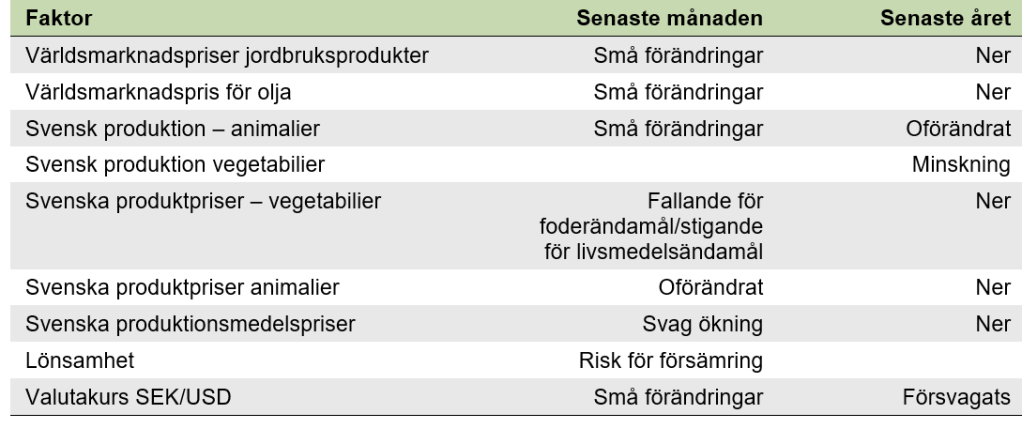

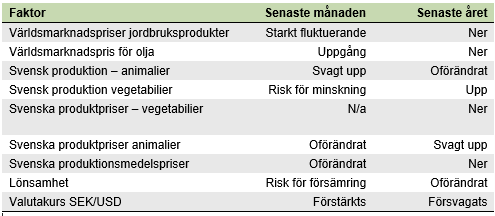

Höjda tullar brukar leda till fallande priser eftersom högre priser leder till lägre efterfrågan. På världsmarknaden för spannmål och oljeväxter har det ännu inte kunnat konstateras några tydliga effekter. Priserna har visserligen fallit under sista veckan av februari och första veckan av mars men marknadsanalytiker hävdar att det främst beror på minskad oro för utvintringsskador och lägre skördar i Nordamerika. Ryssland har varit mycket aktiva på marknaderna under 2024/25 och bedöms ha sålt ut en stor del av sitt lager av spannmål och oljeväxter. EU har haft svårare att konkurrera och beräknas därför ha förhållandevis större lager som inte är sålda. Priserna på gödning har stigit under vintern 2024/25 främst till följd att ökade priser på naturgas.

Effekter av kriget

I det ryska angreppskriget mot Ukraina har de ryska attackerna mot ukrainska spannmålsanläggningar fortsatt, i bland annat Odessa. Trots det ansträngda läget i Ukraina har landet hittills visat stor motståndskraft och prognoserna inför skörd 2025 tyder inte på väsentliga produktionsminskningar.

Effekter för svenska jordbrukare

Hittills har effekterna på marknaderna för jordbruksprodukter och jordbrukets produktionsmedel varit betydligt mindre jämfört med det läge som uppstod direkt efter den ryska invasionen av Ukraina. Skulle produktpriserna falla och produktionsmedelspriserna stiga, till följd av tilltagande oro och införandet av tullar, leder det till ett försämrat ekonomiskt läge för jordbrukarna med risk för minskad produktion.

/Bengt Johnsson, utredare på Jordbruksekonomiska enheten