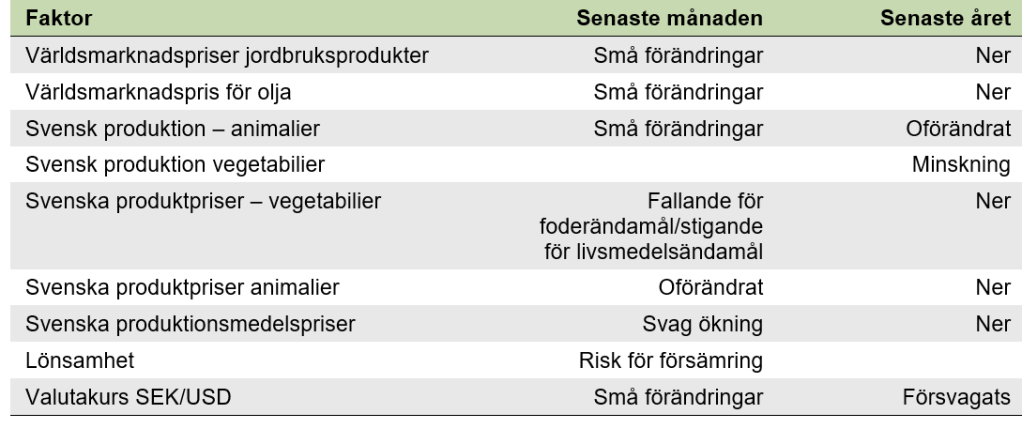

Jordbruksverket har fått i uppdrag att varje månad lämna en lägesrapport över situationen i den svenska jordbrukssektorn till regeringen. Nedan följer en sammanfattning av läget den 31 oktober. Om du vill läsa hela rapporten finns den här.

Läget i Östeuropa har fortfarande stor betydelse kortsiktigt för prisutvecklingen på jordbruksprodukter. Tilltagande oro i Mellanöstern kan också komma att påverka prisutvecklingen. På södra halvklotet finns risk för torka, men läget ser ut att förbättras i Sydamerika. I Europa har vädret hittills varit gynnsamt för årets höstsådd.

Foto: Anna Kern

I Sverige är årets skörd i stort sett avslutad. Jordbruksverkets preliminära skördestatistik publiceras i mitten av november.

Svag kvalitet på årets spannmålsskörd har lett till att en större andel än normalt inte uppfyllt kraven för livsmedelsanvändning. Prisskillnaden är därför stor mellan brödspannmål och foderspannmål.

Slakten av suggor har varit större än normalt under de senaste månaderna, det har inneburit att även semineringarna av suggor har minskat. Den senaste veckan har priset på griskött höjts av ett av de större slakterierna.

De ledande producenterna av gödning har försökt höja priserna under hösten men tilltagande konkurrens har gjort att prisökningarna hittills varit små.

Lantbruksbarometern för 2023 visar att lantbrukarnas upplevda lönsamhet försämrats under senaste året och nu är på de lägsta nivåerna sedan krisåret 2018.

/Konkurrenskraftsgruppen genom Mattias Gotting

Dela gärna inlägget till kollegor och vänner i branschen:

Det är många som rapporterar om matprisernas utveckling just nu, från jord till bord. Orsaken till det stora intresset är att Rysslands invasionskrig i Ukraina skapar stor oro och obalans på den globala livsmedelsmarknaden. Det tydligaste tecknet i vår del av världen är pris- och kostnadsökningar, medan man i fattigare länder även drabbas av brist på livsmedel och insatsvaror. I veckan läste vi att rysk blockad av Ukrainas hamnar kring Odessa gör att spannmål inte kan skeppas ut till köpare i länder som Egypten, Indonesien och Bangladesh. Innan krigets utbrott var det pandemin som påverkade produktion och transporter av mat i flera år.

Vy över lantbruk i Uppgränna, med en skymt av Visingsö. Foto: Scandinav Bildbyrå

SCB rapporterade redan i förra veckan om prisökningar till och med april 2022. Årsförändringen för KPI totalt, alltså inflationen, var 6,4 procent från april 2021 till april 2022. Det är den högsta inflationstakten sedan 1991 och SCB nämner bland annat livsmedelsområdet som drivande. Övriga sektorer med stor prisökning är drivmedel och el som är betydande insatsvaror i bland annat jordbruket.

Flera led påverkas i livsmedelskedjan

Om vi istället blickar in i livsmedelsindustrin publicerades nyligen en artikel i Jordbruksaktuellt där Livsmedelsföretagen tar upp akuta behov av att införa kortare aviseringstider och högre leveranspriser för att motverka fallande lönsamhet. Enligt den här artikeln anser de flesta av de tillfrågade företagen i förädlingsledet att man hittills inte blivit tillräckligt kompenserade för kostnadsökningar från sina kunder.

Samtidigt rapporterar dagligvaruhandeln om kraftigt stigande matpriser som även boostat omsättningen i handeln i april. Det kan vara bra att ha det i bakhuvudet när ni läser blogginlägget, eftersom vår statistik bara sträcker sig till och med mars 2022 och därmed missar den månad då konsumentprisökningarna tog fart på allvar.

Jordbruksverket bedömer att det läge vi befinner oss i kräver att kostnadsökningarna fortplantas genom livsmedelskedjan för att alla led ska få de bästa möjliga förutsättningarna. Eftersom priserna på insatsvaror ändrats fort så kräver det i många fall att man frångår de ordinarie modellerna för prissättning.

Viktigt att veta om prisstatistiken

Jordbruksverket publicerar både officiell prisstatistik och prisstatistik som styrs av EU-förordningar. Vi publicerade prisindex till och med mars 2022 nu i veckan. Vår publicering sker alltid med en mindre eftersläpning i relation till SCB. Så vad har vi för bild av utvecklingen och är prisökningarna i respektive led rimliga för att täcka de stigande kostnaderna? Innan vi påbörjar vårt resonemang om prisernas förändring vill vi understryka följande:

Eftersom vår information framförallt är i form av prisindex som visar procentuell förändring i relation till ett basår och inte kronor och ören, är det svårt att ge svar på alla frågor.

Prisindexen visar en utveckling av baspriset, alltså är inte tillägg eller avdrag kopplat till kontrakt med i indexberäkningarna till skillnad från den EU-förordningsstyrda prisstatistiken som inkluderar tillägg och avdrag.

Vi har heller inte fullständig information om kostnader, påslag och marginaler i hela kedjan.

Ett ytterligare krux när vi jämför olika led är att avgöra hur det såg ut vid den tidsmässiga startpunkten i en jämförelse – rådde det balans då eller hade någon del av livsmedelskedjan eller några sektorer bättre lönsamhet än övriga?

Man kan inte förvänta sig samma prisutveckling i alla led när kostnaden för att producera en råvara ökar, eftersom denna råvara bara utgör en del av slutprodukten. Samtidigt har även leden efter bonden ökade kostnader för till exempel transport, energi och emballage.

Och, det här är viktigt, eftersom priser och kostnader ändras så snabbt idag är det nästintill omöjligt att göra korrekta analyser som gäller för längre tid än några veckor.

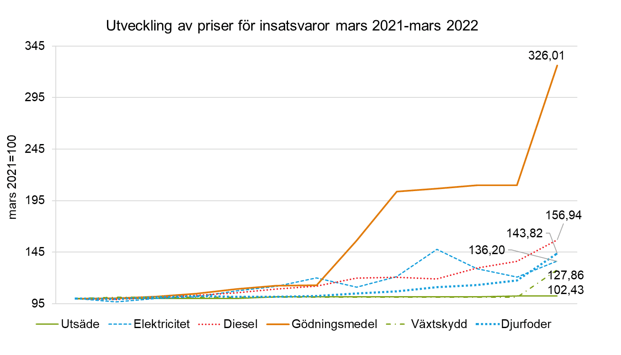

Ökade kostnader för insatsvaror fortplantas till konsumenten

I vår jämförelse som följer har vi utgått helt från officiell statistik i indexform och vi börjar med insatsvarorna. Jordbrukets kostnader har ökat kraftigt det senaste året, främst för gödning som ökat med hela 226 procent från mars 2021 till mars 2022! Även dieselpriset har ökat påtagligt, med 57 procent, liksom foderpriset som ökat med 44 procent.

Tufft för animalieproducenter

Animalieproducenterna har drabbats hårt av kostnadsökningarna eftersom de inte blivit kompenserade fullt ut via avräkningspriset. Det visar en jämförelse av avräkningspriser till bonden, där vi ser följande ökningar för samma period och där spannmål som är ett fodermedel blivit väldigt mycket dyrare samtidigt som avräkningspriset för framför allt kött och ägg ökat betydligt mindre:

Spannmål +98 procent

Industrigrödor +70 procent

Frukt & bär -21 procent

Grönsaker -3 procent

Potatis +67 procent

Nötkött +6 procent

Griskött +1 procent

Mjölk +24 procent

Ägg +9 procent

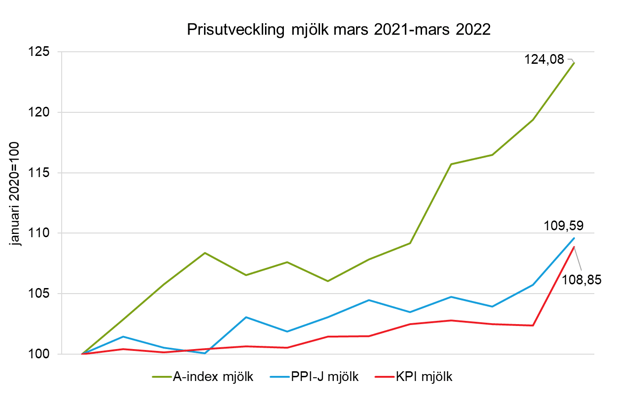

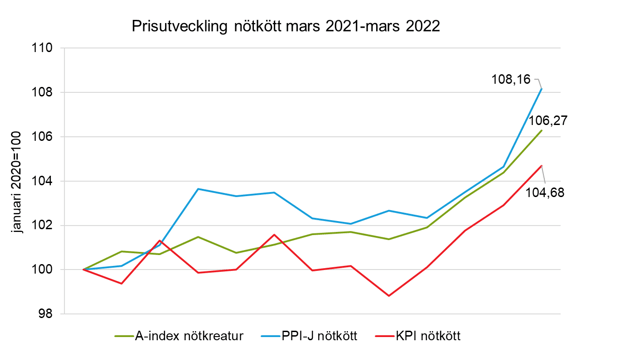

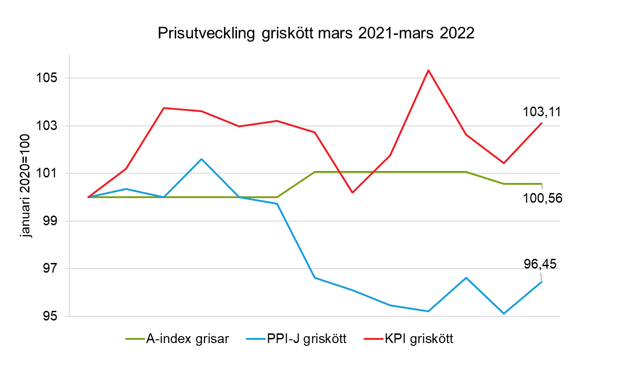

Hur har då priset för jordbruksvaror påverkats i hela kedjan, från jord till bord? För en handfull produkter finns indexserier i alla tre led, alltså:

A-index som visar vad primärproduktionen eller bondeledet får betalt vid försäljning till sina kunder

PPI-J som visar vad förädlingsindustrin, till exempel kvarnar, mejerier och slakterier, får betalt vid försäljning till sina kunder

KPI som visar vad detaljhandeln tar betalt och tillika vad slutkonsumenterna får betala

Spannmål i bondeled har vi jämfört med mjöl, gryn och hårt bröd i efterföljande två led. Jämförelsen visar att priset som spannmålsbonden får vid försäljning till nästa led nästan fördubblats medan priserna som förädlingsindustrin tar ut och som konsumenterna får betala ökat med 13 respektive 6 procent.

Ett liknande mönster fast betydligt mer modest syns för mjölksektorn, där priset till bonden ökat med 24 procent medan mejerier och handlare fått knappt 10 procent mer betalt.

För nötkött kastas bilden om en aning, konsumentpriset har liksom för spannmål och mjölk ökat minst men här är det istället slakteriernas intäkt som stigit mest. Såväl prisökningarna i sig som skillnaderna mellan olika led är betydligt mindre än för både spannmål och mjölk.

Vi avslutar med grissektorn, där konsumentpriset istället ökat mest medan slakteriernas intäkt vid försäljning till nästa led till och med sjunkit. Grisbonden fick ungefär lika mycket betalt i mars 2022 som i mars 2021, även om hen liksom andra animalieproducenter har fått högre kostnader för insatsvaror under den aktuella perioden.

Kostnadsökningarna påverkar hela livsmedelssektorn, inte minst jordbrukarna, men vi vill återigen understryka att vi i detta inlägg inte analyserat utgångsläget för aktörernas lönsamhet. Kostnadsökningarna kan betyda mer för vissa sektorer än andra, beroende på hur det står till med deras lönsamhet i grunden. I vår uppföljning och utvärdering av livsmedelsstrategin kan du läsa mer om livsmedelskedjans konkurrenskraft och produktion.

Vi ska inte drista oss till att blicka så djupt in i kristallkulan, men vill ändå nämna att ett ytterligare orosmoment som tillkommit de senaste veckorna är torr väderlek. Vi älskar sol & värme till mans men tillväxten på åkrarna begränsas av bristen på nederbörd. Prognosen visar att det är regn på ingång i slutet av veckan (lagom till att skribenten Åsa ska springa Göteborgsvarvet…), men att mängderna är mindre än vad som behövs. Samma läge som i Sverige kan konstateras i flera stora spannmålsregioner, exempelvis Frankrike. Räntehöjningar som redan genomförts och finns i pipeline påverkar också såväl produktionen som konsumtionen av mat. Många lantbruk har stora lån och konsumenter med lån kan behöva se över sina matutgifter när räntorna stiger. Skörden och ränteläget är viktiga ämnen som vi kan komma att blogga om framöver.

/Åsa Lannhard Öberg och Ulf Svensson, Jordbruksverkets konkurrenskraftsgrupp

Dela gärna inlägget till kollegor och vänner i branschen: