Kriser är nästan alltid av ondo men ibland utkristalliserar sig vinnare även i en krissituation. Trots att det är svårt att skymta något positivt med Covid-19 har betydelsen av en stark inhemsk livsmedelsproduktion blivit tydlig för allt fler svenska konsumenter under pandemin. Det syns bland annat i statistiken för köttmarknadens utveckling och i attitydmätningar som företag och organisationer gör.

I slutet av februari varje år publicerar SCB statistik för import och export helåret innan och då är det möjligt att tillsammans med Jordbruksverkets statistik för jordbruksproduktionen beräkna marknadsbalanser för olika sektorer. De huvudsakliga ingredienserna i mina marknadsbalanser är produktion, import, export, totalkonsumtion och svensk marknadsandel. Parametrar som är viktiga att följa för att till exempel få ett hum om den svenska konkurrenskraften och konsumenternas preferenser.

Jag fokuserar på animaliska livsmedel; kött, mejeriprodukter och ägg. Rubriken tar upp köttet, för ägg och mejeri är pandemins effekter inte lika tydliga och för äggsektorn är det förra årets utbrott av fågelinfluensa som satt störst spår på marknaden. Jag har bloggat om äggen tidigare.

Stora svängningar i importen av kött

Under pandemin minskade uteätandet kraftigt till förmån för större matutgifter i dagligvaruhandeln och fler måltider i hemmen. Det gjorde att importen av kött minskade mer än tidigare, eftersom efterfrågan på svenskt kött är betydligt högre när vi handlar i dagligvaruhandeln än när vi äter på restaurang. I perspektivet att vi i normala tider lägger nästan en tredjedel av våra utgifter för mat & dryck på restaurangbesök är det inte så konstigt att färre restaurangbesök under pandemin gav ringar på livsmedelsmarknaden. I takt med att vaccinationsgraden ökade och restriktionerna lättade gick vi successivt tillbaka till vårt tidigare sätt att leva och när restaurangsektorn fick tillbaka sina gäster avtog också importminskningen. Efter att ha minskat kraftigt 2020 ökade importen av animaliska livsmedel 2021 inom alla sektorer utom lammkött.

Konsumtionen av kött väcker intresse

Jag har bevakat marknadsutvecklingen för kött i flera decennier. Första halvan av den här perioden var intresset svagt för hur mycket kött vi åt, var det kom ifrån eller varför vi åt som vi gjorde. Vi vet alla att det ser helt annorlunda ut idag, av skäl kopplat både till värderingar och hållbarhet.

Konsumtionen av kött totalt ökade med knappt 1 procent 2021, det är den första ökningen sedan 2016. Uppdelat på köttslag minskade emellertid konsumtionen för allt utom matfågel, där ökningen var så pass stor att det gav en ökad konsumtion av kött totalt. Konsumtionen i slaktad vikt landade på 80,1 kg/capita.

Enligt tumregeln att halvera den nivån för att ge ett hum om hur mycket kött som hamnar på tallriken åt vi alltså cirka 40 kg kött/capita förra året. Den viktigaste orsaken bakom ökad köttkonsumtion 2021 var att importerat kött återkom när restaurangsektorn fick tillbaka sina gäster – det uppstod helt enkelt ett större utbud av kött igen. Ökningen ska också ses i ljuset av att minskningen på 3,8 procent 2020 var osedvanligt stor. Man kan bildligt uttrycka det som att köttkonsumtionen tillfälligt körde av vägen ett par år men att den nu är på väg tillbaka till tidigare hjulspår.

Men det finns också andra tänkbara förklaringar till ökningen och en av dem är att vegotrenden genomgått sin intensiva inledningsfas. Många trender är superheta till en början, vartefter några klingar av med tiden medan vissa normaliseras. I omvärldsbevakningen ser jag också att fokus hos många konsumenter, företag, organisationer och beslutsfattare flyttas allt mer mot ett annat område: hur vi ska stärka vår försörjningsförmåga. Oro i omvärlden får oss att grubbla över om och hur vi klarar kriser och vi agerar därefter, exempelvis genom att köpa mer mat med svensk märkning. Vi blir måna om att gynna en näringsgren vi absolut inte kan klara oss utan – och visst har djuren en viktig plats i ett robust svenskt lantbruk?

En annan faktor som kan ha haft viss inverkan på ökad köttkonsumtion är att gränshandeln fått fart igen, framför allt gentemot grannlandet i väster. Norska invånares inköp av livsmedel i Sverige klassas som svensk konsumtion och när gränshandeln var i princip stillastående under pandemin påverkade det också svenska konsumtionssiffror för kött negativt.

Stabil svensk marknadsandel för kött trots ökad import

Den positiva utvecklingen för svensk marknadsandel har varit tydlig i många år. Konsumentundersökningar visar att vi idag alltjämt rankar närproducerat och svenskt högt för många livsmedel, det framgår bland annat av Livsmedelsföretagens senaste konjunkturbrev.

För kött totalt landade den svenska marknadsandelen på 72 procent förra året och det är samma nivå som 2020 – trots ökad import 2021. Variationen mellan köttslag är dock stor, från 31 procent för lammkött till 83 procent för griskött. Marknadsandelen för ägg sjönk från knappt 98 till 87 procent. I takt med att äggnäringen återhämtar sig från produktionsbortfallet som uppstod under fågelinfluensan så stiger även marknadsandelen igen. Den svenska marknadsandelen för mejeriprodukter totalt ökade ett par procentenheter till 72,5 procent.

Den svenska produktionsutvecklingen spretar

För äggsektorn orsakades importökningen på nästan 22 procent av att Sveriges äggproduktion minskade med över 14 procent till följd av utbrotten av fågelinfluensa i början av 2021. Importen ökade för att täcka efterfrågan på ägg. En anledning till produktionsminskningen för nötkött är att producenter sparade djur för att utöka sina besättningar, med syfte att möta en god efterfrågan på svenskt nötkött. Eftersom det är långa uppfödningstider för nötkreatur blir effekten ett längre tapp i hur många djur som skickas till slakt. Produktionen av matfågel och griskött ökade och för matfågel har ökningarna legat på omkring 5 procent årligen sedan 2019. På mejeriområdet steg invägningen svagt medan utvecklingen för de största kategorierna spretade – ökad produktion av ost, smör och mjölkpulver men minskad produktion av syrade mejeriprodukter och konsumtionsmjölk.

Stor kostnadsökning för svenskt lantbruk

Andra halvåret 2021 började priserna på jordbrukets insatsvaror stiga till följd av att pandemin skapat flaskhalsar i den globala ekonomin, höga energipriser, låga skördar, behov av att återuppbygga djurproduktion efter sjukdomsutbrott och fraktproblem. I Sverige steg även producentpriserna för kött, mjölk och ägg under året och jordbrukets sektorskalkyl visar att det ekonomiska resultatet för 2021 preliminärt blir samma som för 2020. Om vi istället blickar framåt har Jordbruksverket i samråd med LRF bedömt att resultatet för jordbrukssektorn riskerar att försämras 2022.

I början av året beslutade regeringen om en stödmiljard till svenskt lantbruk. I paketet finns bland annat ett riktat stöd till gris- och fjäderfäproducenter, liksom en höjd återbetalning till jordbruket av skatt på dieselolja med 2 kr/liter från och med den 1 juli 2022 och ett år framåt. Efter beslutet om stödmiljarden inledde Ryssland invasionen av Ukraina och det har gett ytterligare kostnadsökningar för mineralgödsel, foder, el och bränsle.

På kort sikt bedöms det inte uppstå några akuta problem för svenskt jordbruk och heller inte någon livsmedelsbrist. Det finns dock en oro för att det längre fram kan bli begränsad tillgång på en del insatsvaror. Vi hör även redan nu på nyheterna om svenska fiskebåtar som inte har råd att lägga ut från hamn på grund av höga bränslepriser och om lantbrukare som räknar på huruvida ekonomin går ihop om stallarna fylls med djur som behöver dyrt foder. Samtidigt stiger producentpriserna och vecka 12 aviserade större svenska slakterier rejäla höjningar för flera djurslag som kommer synas i Jordbruksverkets prismätningar inom kort. En utblick i EU visar att producentpriserna stiger även där och i Tyskland har nötköttspriserna haft en i det närmaste explosionsartad utveckling de senaste veckorna.

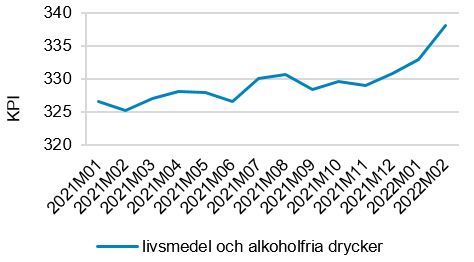

Även konsumenterna måste bidra till att täcka de ökade kostnaderna för livsmedelsproduktionen och stigande matpriser börjar ge avtryck på konsumentprisindex, det visar

SCBs beräkningar till och med februari i år. Priserna för mat och alkoholfri dryck har ökat med 2,2 procent årets första två månader och prisnivån i februari 2022 var 4 procent högre än ett år innan.

Jordbruksverket informerar löpande om hur det oroliga världsläget påverkar livsmedelsproduktionen, bland annat den blogg du just nu läser.

/Åsa Lannhard Öberg, jordbrukspolitisk utredare på Jordbruksverket