Intresset för att investera i stallbyggnader har gått ner för de flesta djurslag under 2024 enligt Jordbruksverkets förprövningsstatistik, bland annat för mjölkkor, dikor och suggor. Däremot har antalet förprövade stallplatser ökat för slaktgrisar. Dåliga väderleksförutsättningar i kombination med ogynnsam prisutveckling gav osäkra förhållanden inför 2024, vilket kan vara orsaker till minskad investeringsvilja. Förutsättningarna finns för en högre investeringstakt under 2025.

Jordbruksverket sammanställer varje år statistik över hur många stallplatser som förprövats. Det är en process som innebär att jordbrukarna ansöker om ny- eller ombyggnad av stallutrymmen. En förprövning behöver inte nödvändigtvis leda till att investeringen genomförs, men det ger en god fingervisning om de planer som jordbrukarna har.

Foto: Jesper Anhede

Utfall 2024

2024 års statistik visar att antalet förprövade platser minskat för både mjölkkor och dikor. Antalet förprövade mjölkkoplatser uppgår till knappt 10 000 och antalet dikoplatser uppgår till cirka 6 600 platser. Det är en minskning med cirka 3 000 platser för båda djurslagen. Jämfört med ett teoretiskt beräknat investeringsbehov baserat på att nuvarande stallplatser behövs investeringsåtgärder vart 15:e år för mjölkkor och vart 20:e år för dikor. Investeringar under 2024 motsvarar cirka hälften av det teoretiska behovet.

Förprövningar för får har gått ner något mellan 2023 och 2024 till knappt 5 000 platser.

Antalet stallplatser för suggor som förprövats uppgår till cirka 2 600, vilket är drygt 1 000 färre än i fjol. Antalet stallplatser för slaktgrisar har däremot mer än fördubblats från cirka 10 000 till nästan 23 000. Varken investeringarna i suggplatser eller slaktgrisplatser når upp till det långsiktiga behovet.

Förprövningarna av platser för slaktkycklingar har minskat kraftigt under 2024 och det har även antalet platser för värphöns gjort. Siffrorna för fjäderfä varierar kraftigt från år till år. Fjäderfäbranschen karakteriseras av få och stora producenter och därför kan investeringsbeslut hos enskilda företag få stort genomslag i statistiken.

Vad påverkade investeringsviljan och hur ser det ut för 2025?

2023 var ett utmanande år för jordbrukarna med både dåligt väder och ogynnsamma priser för produkter och produktionsmedel. Det kan ha bidragit till att investeringsviljan varit svag i de flesta produktionsgrenar under 2024. Räntan låg dessutom kvar på en historiskt sett hög nivå under större delen av 2024. Inför 2025 ser läget bättre ut av många olika orsaker. Det finns betydligt bättre tillgång på foder och priserna på produktionsmedel, exempelvis drivmedel och gödning, har gått ner. Det finns också goda förutsättningar för en positiv konjunkturutveckling vilket bör ge stärkt efterfrågan på jordbrukets produkter. För att investeringsviljan ska stabilisera sig på en beständigt högre nivå krävs dock att förutsättningarna är stabila över en längre tid, eftersom investeringar i stallbyggnader är långsiktiga.

Jordbruksverkets förprövningsstatistik i sin helhet finns på följande länk.

Den första januari 1995 blev Sverige medlem i EU tillsammans med Finland och Österrike. På bara några år gick svenskt jordbruk från en mer eller mindre helt avreglerad jordbrukspolitik till att fullt ut tillämpa EU:s gemensamma jordbrukspolitik. Ett av de viktigaste skälen till att jordbrukets företrädare ställde sig positiva till ett EU-medlemskap var att man vill se stabila och förutsägbara villkor. Under de trettio år som gått återstår nu inte så mycket av den politik som fanns vid inträdet i EU. För enskilda produktionsgrenar har förändringarna varit stora men de långsiktiga trenderna för sektorn i stort har inte påverkats särskilt mycket.

Efter årtionden med överproduktion och stora kostnader beslutade Sverige i slutet av 1980-talet att mer eller mindre helt ta bort de olika prisstöd som funnits sedan tiden efter andra världskriget. Svenskt jordbruk skulle verka på en avreglerad marknad, det vill säga en marknad med mindre politisk styrning. Strax efter införande av detta beslut ansökte Sverige om att bli medlem i EU och förhandlingar påbörjades. EU hade vid denna tidpunkt tagit de första stegen mot ökad frihandel och minskade marknadsstöd, dock inte alls lika långtgående som i Sverige. När Sverige sedan blev EU-medlem 1995 hade vi därför redan börjat anpassa oss till politiken som tillämpades i EU vilket innebar att den svenska avregleringen aldrig fullföljdes.

Foto: Kentaroo Tryman

EU-medlemskapet innebar att svenska jordbrukare gavs:

fri handel inom EU

tullskydd mot tredje land

garanterade priser

kopplade stöd till grödor och vissa djur

kvoterad produktion för vissa varor, produktion utöver kvot innebar sanktioner (det vill säga produktionen fick inte överstiga en bestämd mängd)

stöd till miljö- och andra landsbygdsåtgärder

Till ganska stora delar innebar EU-medlemskapet att vi gick tillbaka till det läge som rådde i Sverige före 1990 års reform om avreglering.

En påtaglig effekt av medlemskapet var ökad handel med jordbruksprodukter mellan Sverige och övriga EU-länder. Före EU-medlemskapet begränsades möjligheterna till handel genom att Sverige tillämpade så kallade införselavgifter på i princip all import av jordbruksprodukter. EU-medlemskapet innebar därför kraftigt ökad import för vissa produkter, särskilt för de produkter där EU inte tillämpade kvoterad produktion, t.ex. griskött och kyckling. Samtidigt som importen ökade så ökade även konsumtionen. Det gjorde att andelen svenskproducerat av vår konsumtion minskade under de första årtiondena av EU-medlemskapet. För griskött minskade den inhemska produktionen medan det blev tvärtom för kyckling. Dock ökade inte kycklingproduktionen i samma takt som konsumtionen.

Produktion av bland annat mjölk och socker var kvoterad före EU-medlemskapet, därför blev förändringarna förhållandevis små. Odlingen av spannmål var konkurrenskraftig med de villkor som EU-medlemskapet innebar och Sverige behöll ett exportöverskott. Villkoren för odling av oljeväxter förbättrades så odlingen ökade till det dubbla jämfört med tiden före medlemskapet.

Hur ser det ut idag?

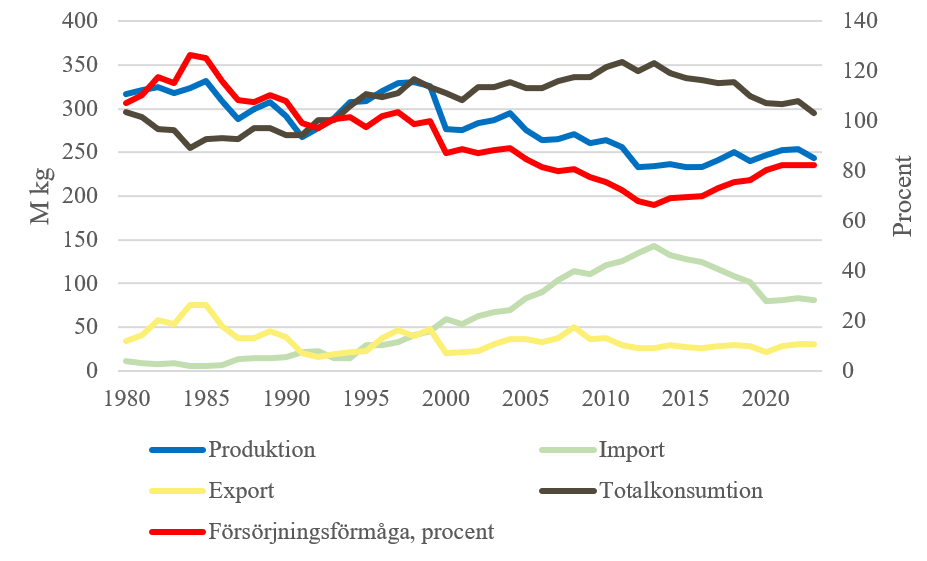

Succesivt har EU fortsatt att reformera jordbrukspolitiken och nu finns det i stort sett inte kvar några marknadsregleringar förutom ett tullskydd. De tidigare stöden som var kopplade till en viss produktion har ersatts med frikopplade gårdsstöd och stöd till investeringar. Miljö, klimat, djurvälfärd och landsbygdsutveckling har fått en allt större del av den gemensamma budgeten. EU har på så vis närmat sig den politik som Sverige skulle infört om det inte blivit något EU-medlemskap. På marknaden har svensk produktion stärkt sina positioner inom flera varuområden genom att en ökad del av inhemsk konsumtion utgörs av produktion med svenskt ursprung. Ökat fokus på hållbara produktionsmetoder och djurvälfärd är bidragande orsaker till att konsumenterna i allt större utsträckning väljer svenska produkter och dessutom är villiga att i många fall betala ett högre pris för dessa jämfört med importerade alternativ. Detta illustreras genom försörjningsbalansen för griskött där det framgår att försörjningsförmågan sjönk åren efter EU-medlemskapet men att det vände för tio år sedan.

Figur. Försörjningsbalans för griskött under 1980 till 2023 i miljoner kilo samt försörjningsförmågan i procent. Källa Jordbruksverket.

För grundläggande faktorer för svensk jordbrukssektor, som till exempel åkermarkens utveckling och antalet företag, ser vi inte så stor påverkan på lång sikt. När det har skett förändringar genom EU:s jordbrukspolitik så har det haft viss kortsiktig effekt på utvecklingstakten men den långsiktiga trenden har fortsatt som tidigare.

Figur 2 Antal jordbruksföretag och areal åkermark, utveckling 1981-2024, index, 1981=100. Källa: Jordbruksverket

/Bengt Johnsson på jordbruksekonomiska enheten

Dela gärna inlägget till kollegor och vänner i branschen:

För att stärka kunskapen om förutsättningarna för de svenska småskaliga mathantverks- och livsmedelsföretagen har Jordbruksverket låtit Sweco intervjua företag runtom i landet. Deras slutsats är att livsmedelsföretag och mathantverkare står inför många utmaningar men att det också finns möjligheter som kan bidra till stärkt lönsamhet. Sweco har samlat sina slutsatser i en rapport. Låt oss peka på några av de viktigaste resultaten här, för det gäller att se möjligheterna och ta tillvara på dem.

Vi lever i en utmanande tid med bland annat lågkonjunktur och kostnadsökningar. De intervjuer som Sweco genomfört med företagen pekar på att bland annat lågprisfokus hos många konsumenter är en utmaning.

Olika sätt att upphandla för att premiera lokalproducerat

Intervjuerna visar att det finns möjligheter för företagen trots utmaningarna. Att arbeta på nya sätt med upphandling är en möjlighet som särskilt lyfts fram. Det finns exempel på kommuner som börjat upphandla mer lokalproducerat, såsom Linköping, Luleå och Södertälje.

Foto: Jordbruksverket/Futureme Agency

Upphandling med dynamiska inköpssystem (DIS) är en möjlighet som Sweco pekar på. DIS infördes i lagen om offentlig upphandling 2017. Med dynamiska inköpssystem finns en flexibilitet som gör att nya leverantörer har lättare att komma med, vilket kan gynna mindre företag. Dynamiska inköpssystem fungerar så att systemet är öppet för nya leverantörer under hela giltighetstiden och att antalet leverantörer inte får begränsas. Det är ett flexibelt system som ökar möjligheterna för att få in nya produkter och lösningar till upphandlande organisationer, exempelvis kan regioner och kommuner snabbt kunna anpassa sig till förändrade marknadsförhållanden och nya behov, såsom vid inköp av säsongsbetonade varor. Systemet liknar en vanlig upphandling men ger en snabbare process.

Håll utkik efter vad som händer på upphandlingsfronten i din egen kommun och region, det kan vara ett sätt att skapa affärsmöjligheter!

Framhäv det lokala!

Rapporten trycker mycket på det lokala som en möjlighet. Företag kan dra fördel av att svenska produkter ofta har ett starkt varumärke och bra kvalitet och att det finns ett ökande intresse för att gynna lokala producenter. Ett exempel är samarbeten mellan små lokala företag och större aktörer inom besöksnäringen, där ett samarbete möjliggör för de större aktörerna att också lyfta fram något lokalt och småskaligt. Det kan gynna mindre företag inom livsmedel och mathantverk. Det finns även ett stort intresse för måltidsupplevelser bland de internationella besökarna till Sverige, och även här kan det vara gynnsamt att framhäva det lokala, småskaliga och genuina.

Ytterligare ett sätt att framhäva det lokala är märkningar såsom EU-märkningarna skyddad geografisk beteckning och skyddad ursprungsbeteckning som knyter produkter till en plats eller region.

Regelbördan är en tydlig utmaning

Intervjuerna visade att många livsmedelsföretag kämpar med att navigera i komplexa regelverk. De har samtidigt begränsade resurser att hantera kontroller och uppföljningar. Det finns inte bara en stor mängd regler utan regler tillkommer också och kan dessutom förändras över tid. De upplever att regelverken sällan är anpassade efter de småskaliga företagens verksamhet och verklighet. Det är vanligt att småföretagare axlar många olika uppgifter själva. Den totala regelmängden upplevs som en betungande arbetsbörda, vilket påverkar både arbetsmiljö och lönsamhet.

Rapporten finansieras av Europeiska fonden för landsbygdsutveckling

I rapporten går vi igenom fler utmaningar och möjligheter för livsmedelsföretag och mathantverkare. Det finns inte utrymme här att gå in på alla – men läs gärna vidare i rapporten som du hittar här.

/Maria Lindström, Vera Stafström och Daniel Hallencreutz på Sweco, och Camilla Linder på Jordbruksverket

Dela gärna inlägget till kollegor och vänner i branschen:

Under de första veckorna av 2025 ”oxveckorna” har det dykt upp inslag och artiklar i media om knapp tillgång på nötkött i matbutikerna. Även om jag själv inte noterat några tomma hyllor i köttdisken där jag handlar, så har jag vänner som kunnat bekräfta att de snopet fått lämna butiken utan det planerade nötköttet i matkassen. Ingen rök utan eld – så vad är det som händer egentligen?

Foto: Mostphotos

Medier och branschföreträdare har presenterat olika förklaringar till varför bristen uppstått och Jordbruksverket instämmer i flera av dem, både i det korta perspektivet och på längre sikt. I vår omvärldsbevakning syns däremot inga plötsliga eller extrema händelser som skulle kunna ge upphov till en påtaglig och allvarlig brist, som ett storskaligt utbrott av en smittsam djursjukdom. Förutom att den förhållandevis begränsade exporten minskat med 17,6 procent så är rörelserna på marknaden relativt små de tre första kvartalen 2024. Läs mer i vår marknadsbalans för nötkött.

Det korta perspektivet; röd jul- och nyårshelg samt slaktcykel

En förklaring till att den uppmärksammade bristen inträffat just efter årsskiftet är att slakterierna varit stängda flera dagar än normalt, då den gångna jul- och nyårshelgen till största delen inträffade på vardagar. Matbutikerna kan ha varit olika framgångsrika med att planera och matcha sina inköp till efterfrågan i god tid, samtidigt som handlare rapporterat om bra försäljning under helgerna.

I den normala svenska slaktcykeln föds merparten av köttraskalvarna under våren. Dessa kalvar uppnår slaktmognad 15 till 18 månader senare, alltså på hösten året efter. Samtidigt tar betessäsongen slut när sommar byts till höst och då behöver djur som inte slaktas komma in på stall. Denna brytpunkt gör hösten till en naturlig period att anmäla djur till slakt. Här har vi alltså två orsaker till att vi har en topp i slakten under höstmånaderna. Toppen följs av en nedgång som sammanfaller med jul- och nyårshelgerna. Efterfrågan på nötkött, särskilt färs och andra billigare produkter, är ofta stark i januari då skolorna startar efter lovet. En annan förklaring till minskad efterfrågan på dyr mat efter årsskiftet är att de så kallade oxveckorna betyder mindre pengar i plånboken.

Det långa perspektivet; ökad slakt av kor och kvigor

Foto: Hans Björling

Vi har inte haft en minskad produktion av nötkött i Sverige som skulle kunna ge tydlig obalans mellan tillgång och efterfrågan. Snarare tvärtom! Jordbruksverkets statistik visar att nötköttsproduktionen ökade med drygt en procent mellan januari och november 2024 jämfört med samma månader 2023. Om vi istället jämför med 2022 var ökningen cirka sex procent. Det gör 2024 års slakt av nötkreatur till den största sedan 2020 och slakten av kor och kvigor ökade mest; med 5,7 procent helåret 2023 och med 1,4 procent januari – november 2024.

Vår årliga juniräkning av lantbrukets djur visar också att det totala antalet nötkreatur minskat över en längre tidsperiod och att minskningen mellan 2023 och 2024 var större än normalt. Totalt antal nötkreatur minskade med nästan 35 000 djur, eller 5 procent, och drygt 16 000 av de nötkreatur som försvann från svenska gårdar mellan de båda åren var kor och kvigor. Dålig tillgång på grovfoder till följd av ogynnsamt väder 2023 och höga kostnader för insatsvaror är två orsaker till att djurantalet minskade.

Färre moderdjur leder med något års fördröjning till att det föds färre kalvar och i nästa steg kommer det ge minskade slaktvolymer. Om och när producenterna väl bestämmer sig för att satsa på att öka sina besättningar igen genom att spara moderdjur, så tar det drygt två år innan det ger ökningar i slaktstatistiken.

Antalet semineringar av mjölkkor minskade under inledningen av 2024 men under årets sista månader, till och med november, har semineringarna ökat och totalt för 2024 ligger antalet på samma nivå som under 2023. Omkring 60 procent av det nötkött som produceras i Sverige kommer från mjölkproduktionens djur.

Andra faktorer som påverkar utbudet av nötkött

Svensk import av nötkött kommer nästan uteslutande från andra EU-länder och nivån har varit relativt stabil de senaste åren. Den totala importen av nötkött ökade med 0,7 procent de tre första kvartalen 2024. I EU har produktionen av nötkött ökat under 2024, däremot har den minskat i några av de länder vi handlar mycket med – som Danmark och Tyskland.

Jordbruksverkets beräkning av nötköttskonsumtionen visar en ökning med drygt två procent de tre första kvartalen 2024 jämfört med samma period året innan. Förbättrad ekonomi i hushållen är en trolig orsak till att konsumtion åter ökat efter nedgången 2023.

De svenska producentpriserna för nötkött har haft en stark utveckling under 2024. En jämförelse av priset vecka 49 för ungtjurar klass R3 visar att priset var 6,6 procent högre 2024 än 2023. I december 2024 och januari 2025 höjde flera av de ledande slakterierna producentpriserna med 0,50 – 1,00 kr/kg. Inom EU ligger de svenska producentpriserna för nötkött högre än genomsnittet och även jämfört med enskilda länder som Danmark och Finland.

Kostnaden för de insatsmedel som används i jordbruket har fallit under 2024 jämfört med 2023, i Sverige uppgår minskningen till nästan sex procent och den är mest påtaglig för energi, gödselmedel och foder. Även räntorna har fallit det senast året. Sammantaget pekar utvecklingen av intäkter och kostnader på att nötköttsföretagen fick en ökad lönsamhet under 2024.

Ljusnande framtidsutsikter för svenskt nötkött

Förutsättningarna för produktion av nötkött i Sverige är gynnsamma nu. På kort sikt kommer dock inte utbudet att kunna öka eftersom antalet moderdjur har minskat de två senaste åren.

Konsumentundersökningar som genomförs av branschaktörer visar att förtroendet för svenskt kött och svenska bönder är fortsatt högt, även om de också indikerar att lågkonjunkturen naggat köpkraften i kanten och fått fler konsumenter att leta lågprisalternativ. Den svenska försörjningsförmågan för nötkött sjönk marginellt under januari – september 2024 jämfört med samma period 2023.

Producentpriserna ligger på historiska rekordnivåer och slakterierna har fortsatt höja priserna under inledningen av 2025. Kostnaderna för lantbruket har minskat under 2024 och det finns inte några tecken i nuläget på dramatiskt stigande priser för insatsmedel som foder, gödselmedel och energi. Dessutom finns det förhoppningar om att räntan kommer att sänkas ytterligare.

I Holland har beslut fattats om åtgärder för att minska jordbrukets miljöbelastning och i Danmark har politikerna bestämt att det är dags att ta tag i jordbrukets klimatpåverkan genom skatter och andra styrmedel. Som konsekvens av åtgärderna kan produktionen komma att minska där, i varje fall på kort sikt. Såväl Holland och Danmark exporterar nötkött till Sverige och det kan innebära att utbudet av importerat nötkött kommer att minska, samtidigt som det öppnas möjligheter för svenskt lantbruk att öka exporten.

Trots flera positiva signaler så har de kraftiga svängningarna på marknaden under de senaste åren gjort att producenterna är avvaktande till nyinvesteringar. En investering i nya stallbyggnader har en varaktighet på minst ett tiotal år. Stabila villkor på marknaden och inom politiken skulle få fler att våga satsa.

//Jordbruksverkets konkurrenskraftgrupp via Åsa Lannhard Öbergs tangentbord

Dela gärna inlägget till kollegor och vänner i branschen: