Blott för andra gången i historien har en amerikansk president återkommit i sitt ämbete efter att ha förlorat makten. Med relativt bred marginal vann Donald Trump valet och republikanerna tycks även vinna majoriteten både i senaten och kongressen. Jordbruket var inte någon av de centrala frågorna i valet men indirekt kan jordbruket komma att påverkas av frågor som är kopplade till bland annat handel, miljö och energi.

USA:s nyvalde president Donald Trump. Foto: Gerd Altman, Pixabay

Handel

Det är svårt att i nuläget vara helt säker på vad den inkommande Trump-regeringen kan komma att genomföra när ämbetsperioden påbörjas efter årsskiftet. Ökat fokus på USA:s interna intressen och en mer protektionistisk hållning bör sannolikt genomsyra förväntade åtgärder. För att skydda USA:s eget näringsliv kan tullar komma att höjas för importkonkurrerande produkter, däribland jordbruksprodukter. Tullar som föreslogs under valrörelsen är framförallt avsedda mot Kina men även mot övriga omvärlden. Det kan innebära att ekonomisk utveckling saktas in framförallt i USA men även i världsekonomin i stort.[1]

För svenskt jordbruk är den direkta påverkan relativt liten eftersom vår handel med USA är begränsad. Sveriges totala import och export består av framförallt den interna handeln inom EU (62 procent) medan vårt handelsutbyte med USA är relativt litet (7 procent).[2] Exporten av livsmedel till USA är blott 1,5 procent av den totala exporten till landet[3]. Det som skulle kunna påverka oss är en mer orolig världsmarknad med till exempel mer varierande priser på jordbrukets insatsvaror som vi är handelsberoende av. För svenska jordbrukare kan det leda till en mer osäker planeringshorisont vilket kan hämma produktionsutvecklingen.

Miljö och klimat

Det är också troligt att USA, precis som när president Trump tillträde förra gången, tar en mer defensiv hållning till att sätta in miljö- och klimatåtgärder. Det kan leda till ökad amerikansk produktion av fossil energi vilket skulle kunna leda till globalt lägre energipriser, vilket påverkar det svenska jordbruket eftersom energi är en viktig insatsvara för jordbruket.

En minskad miljö- och klimatambition skulle även kortsiktigt kunna innebära att amerikanskt jordbruk inte kommer att behöva vidta åtgärder som kan vara kostnadsdrivande. Ambitiösa krav på miljöåtgärder som lagts fram av EU i ”Green Deal” skulle kunna leda till internationella konkurrensnackdelar, även om en ambitiös klimat- och miljöagenda är nödvändigt för att kunna klara av livsmedelsförsörjningen i framtiden.

Prisutveckling

Inflationsutvecklingen som varit en del av eftereffekter ifrån Covid-19 pandemin, och numera även som konsekvens av den geopolitiska instabiliteten i världen, har drivit upp priser på basvaror för konsumenter i Sverige och runtom i världen. Det gäller också för livsmedel. Det spekuleras om att Trump-regeringens inrikes- och handelspolitiska agenda kan innebära en återgång till inflationsökningar i USA som framförallt slår mot inhemsk tillverkning och jordbruk.[4] Huruvida det stämmer och i så fall hur det drabbar omvärlden återstår att se.

Foto: Filip Filipovic, Pixabay.

Effekter för svenska jordbrukare

Sammantaget bedöms de direkta effekterna av maktskiftet i USA få måttlig betydelse för svenskt jordbruk men de indirekta effekterna kan bli betydligt större och riskera konkurrenskraft och produktionsutveckling.

/Gustav Eskhult och Bengt Johnsson på Jordbruksekonomiska enheten

Källor:

1 och 2. Kommerskollegium, 2024, Economic Backfire: The Costly Impact of Trump’s Proposed Tariffs.

3. WITS, Sweden Product exports and imports to United States 2022.

4. Peterson Institute for international economics, 2024, The International Economic Implications of a Second Trump Presidency, Working paper 24-20.

Dela gärna inlägget till kollegor och vänner i branschen:

Lantbrukarna upplever förbättrad lönsamhet jämfört med våren 2024. Dessutom förväntar de sig ytterligare lönsamhetsförbättringar under 2025. Det skulle i så fall innebär den bästa lönsamheten sedan 2018. Det visar resultat från Lantbruksbarometern. Även andra undersökningar från branschen visar positiva signaler.

Lantbruksbarometern är en undersökning som genomförs av Swedbank och Ludvig & Co. De resultat som rapporteras bygger på intervjuer med 500 jordbrukare. Samtliga produktionsgrenar uppvisar förbättrad lönsamhet och lantbrukare med grisproduktion har förhållandevis bäst lönsamhet. Den främsta orsaken till att lönsamheten förstärkts är sänkta räntor och förhoppningar om ytterligare sänkningar.

Lönsamhet i mjölkproduktionen

Växa har gjort beräkningar över lönsamheten i mjölkproduktionen uttryckt som mjölkintäkt minus foderkostnad. Dessa visar att läget förbättrats under 2024. Nivån för juli 2024 är nästan på samma nivå som rekordnivåerna 2022. Motsvarande beräkning för nötköttsproduktionen visar att lönsamheten 2024 till och med är högre än under 2022. Rådgivare från Gård & Djurhälsan varnar dock för att höga dikalvspriser riskerar att urholka lönsamheten för slutuppfödning av nötkreatur.

Viktigaste åtgärderna för långsiktig lönsamhet

Landshypotek har gjort en undersökning bland 1 000 lantbrukare där man ställt frågor om vilka åtgärder som är viktigast för att nå långsiktig lönsamhet. 40 procent av lantbrukarna svarade att effektiviseringar är den enskilt viktigaste åtgärden. Andra åtgärder som anges är utökad växtodling, åkermark och energiproduktion samt minskad användning av insatsmedel. Lantbrukarna fick också ange vilket som är de största utmaningarna för tillfället. Ekonomi och politiska villkor angavs som det som är de största problemen just nu. Andra faktorer som togs upp var bland annat förändrade odlingsförutsättningar och viltskador.

Efter ett år som 2023, som var tufft för jordbrukssektorn av olika anledningar, känns det positivt att få läsa om dessa olika undersökningar som visar på förbättrade förutsättningar för lantbruket nu och framåt. Jag själv ser fram emot att ta del av Jordbruksverkets officiella statistik i Ekonomisk kalkyl för jordbrukssektorn, prognos för utvecklingen 2023-2024, för att få en ännu tydligare bild över utvecklingen.

Vill du läsa lägesrapporten i sin helhet, som även innehåller information om läget i omvärlden, produktionsstatistik och mycket mer, hittar du den här: Priser och marknadsinformation för livsmedel.

/Frida Svensson för konkurrenskraftsgruppen

Dela gärna inlägget till kollegor och vänner i branschen:

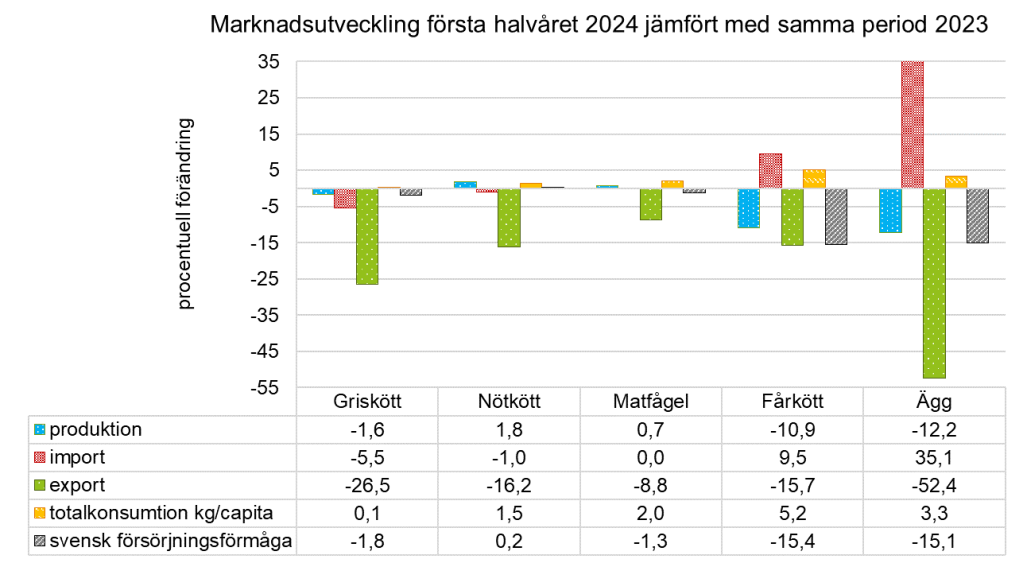

Nu har jag uppdaterat marknadsbalanserna för kött och ägg till och med juni 2024. Att det blev några månader försenat i år beror på att vi inte haft tillgång till säkra uppgifter för slakten av matfågel. Många av er saknar säkert mejerisektorn, men den balansen brukar jag bara uppdatera en gång per år eftersom det kräver en något knölig och trubbig omräkning av mejeriprodukter till mjölkekvivalenter.

Jag konstaterar en varierande utveckling i de fem sektorer jag studerat. Störst variation jämfört med första halvåret 2023 syns i äggsektorn, men det finns en tydlig förklaring. Jag ser vidare två gemensamma riktningar och det är att exporten minskat samtidigt som konsumtionen ökat i alla fem sektorer. Den svenska försörjningsförmågan, alltså den andel av efterfrågan som hade kunnat tillgodoses av svenska produkter, har minskat för alla sektorer utom nötkött.

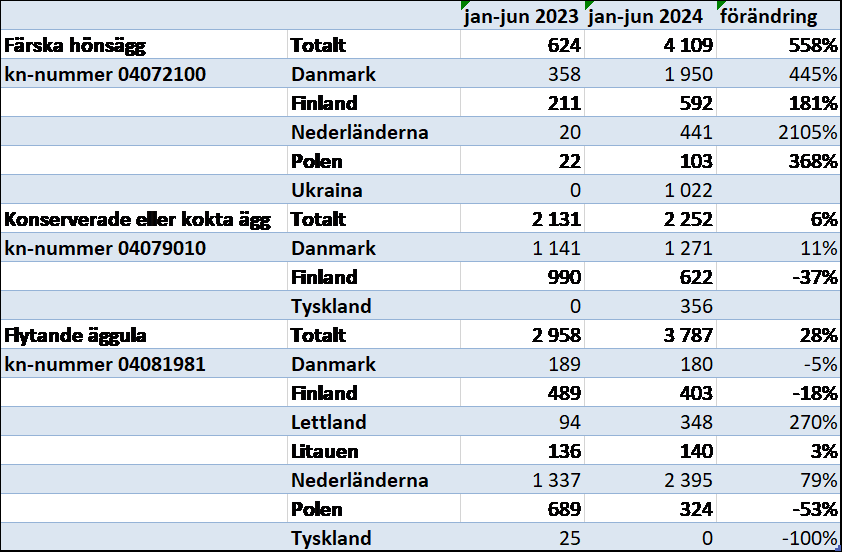

Jag börjar med äggmarknaden. När svensk äggnäring drabbades av fågelinfluensa 2021 minskade produktionen med cirka 14 procent. Under 2022 återhämtade sig äggproduktionen med råge och steg med nästan 21 procent. Förra året, alltså 2023, var det dags för nästa sjukdomsutbrott – den här gången salmonella. Vid båda dessa tillfällen har antalet värphöns i Sverige minskat med cirka 20 procent. Att vi ser en så pass stor minskning av äggproduktionen första halvåret 2024, trots att salmonellautbrottet inträffade 2023, beror på att det tar tid att sanera en stor anläggning och sätta in nya höns som börjar värpa. Utbrottet hade sin höjdpunkt på hösten 2023 och därmed var fortfarande många höns kvar i äggproduktion på det drabbade företaget under första halvåret 2023, som jag gör jämförelsen med. Sverige hade också ett begränsat utbrott av Newcastlesjuka hos värphöns våren 2024 som bidragit till att försämra utbudet av svenska ägg ytterligare innevarande år. Importen har stigit för att täcka upp för bristen på svenska ägg, det är en förhållandevis stor ökning med över 35 procent. I tabellen ser ni tre äggprodukter där importen ökat, uppgifterna är i ton. Jag konstaterar att ökningarna varit stora från traditionella handelspartners, som Danmark, Finland och Nederländerna, men att vi också haft ett nytt och omfattande importflöde av färska ägg direkt från Ukraina första halvåret 2024.

Eftersom underskottet på svenska ägg varit stort en längre period är det inte konstigt att exporten minskat med över 50 procent första halvåret i år. Ett lägre utbud av ägg betyder också att konsumtionen minskat, liksom den andel av konsumtionen som svenska ägg kan tillgodose. Jag har fått information från branschföreträdare att det i skrivande stund närmar sig full hönskapacitet på det salmonelladrabbade företaget och det betyder att marknadsbalansen rättar till sig så småningom.

Foto: Niklas Bernstone.

På marknaden för griskött syns minskningar av såväl produktion som import, export och svensk försörjningsförmåga. Produktionen sjönk med 1,6 procent första halvåret och det kan jämföras med minus 4,3 procent helåret 2023 – minskningstakten har med andra ord avtagit. Grisföretagande är storskaligt och kapitalintensivt vilket betyder att höga räntor och foderpriser varit betungande för sektorn. På EU-marknaden har antalet grisar minskat under längre tid, bland annat till följd av förväntade skärpningar av EU:s djurskyddsregler. Men vikande intresse från Kina att importera EU:s griskött är en annan förklaring. Även om både produktion och import minskade första halvåret så steg konsumtionen svagt, med 0,1 procent. Det beror på att exporten minskade mer än produktion och import tillsammans – något mer griskött fanns alltså tillgängligt på den svenska marknaden. Det svenska avräkningspriset på grisar har varit osedvanligt stabilt de senaste två åren, men en svag ökning kan skönjas över tid till nivån runt 26,50 kr/kg idag. Samtidigt har grispriserna varierat i många EU-länder. Gapet ner till EU:s nivå är för närvarande cirka 2,50 kr/kg medan det skiljer runt 7 kr/kg ner till det danska priset.

Vi har haft en högre produktion av nötkött en tid nu och det är inte odelat ett positivt tecken eftersom slakten främst ökat av kor och kvigor – alltså moderdjur som ska föda nya kalvar. Det kan leda till minskad slakt längre fram i tiden. Slaktökningen för denna kategori var 6 procent första halvåret. Ökad slakt under 2023 och 2024 kan bero på knapp tillgång på grovfoder och höga priser för fodersäd. Parallellt med ökad slakt har både importen och exporten minskat. Effekten på konsumtionen var en ökning med 1,5 procent, det motsvarar 170 gram per person – alltså en hyfsat normal vuxenportion fördelat på sex månader. Den svenska försörjningsförmågan stärktes marginellt. Avräkningspriset för olika kategorier nöt har stigit under året, för ungtjurar var ökningen nästan 4 procent mellan vecka 1 och 26 och det tyder på en stabil efterfrågan trots att många hushåll haft pressad ekonomi. I skrivande stund skiljer det drygt en krona ner till EU:s genomsnittliga ungtjurspris. God tillgång på grovfoder inför 2024 och 2025 och fallande foderpriser kan stimulera intresset för att utöka antalet dikor nu, vilket på sikt ger fler födda kalvar.

På marknaden för får- och lammkött är volymerna relativt små, vilket betyder att en stor procentuell förändring inte nödvändigtvis innebär en stor kvantitativ ökning eller minskning. Men det är ändå uppenbart att det råder kräftgång i den svenska får- och lammnäringen. Produktionen minskade med nästan 11 procent första halvåret och importen steg med nästan lika mycket procentuellt, samtidigt som den lilla export vi normalt sett har minskade ännu mer. Konsumtionen ökade med drygt 5 procent, det motsvarar 40 gram per person, till följd av importökningen medan den svenska försörjningsförmågan sjönk med över 15 procent till 18,2 procent. Mer än fyra av fem tuggor får- och lammkött är alltså importerade. Vi är av kulturella och traditionella skäl inga stora konsumenter av får- och lammkött och äter mest av detta köttslag vid högtider, eller när vi vill lyxa till det. Prisnivån är något högre än för nötkött. Att vi har en så låg andel svenskt får- och lammkött av vår konsumtion kan bero på hög tolerans för importerade alternativ. Kanske tycker vi inte att det svenska mervärdet är lika tydligt som för andra köttslag? Men det faktum att utbudet av svenskt får- och lammkött är så pass lågt leder ju också till att det oftast är importerat kött vi hittar i butiken, det finns inte alltid ett svenskt alternativ när konsumenten är sugen på att handla. Många får- och lammproducenter är småskaliga och min bild är också att man ofta har andra inkomster, vilket gör att det inte finns incitament nog för att öka produktionen. Rovdjursangrepp är också ett stort problem inom fårnäringen.

Marknaden för matfågel har inte rört sig lika kraftig upp eller ner första halvåret 2024 som flera av de andra studerade sektorerna. Produktionen ökade svagt och importen var oförändrad medan exporten gjorde ett lite större skutt nedåt. Konsumtionen steg med 2 procent medan den svenska försörjningsförmågan sjönk med 1,3 procent. Branschorganisationen Svensk Fågel har nyligen genomfört en konsumentundersökning som visar att 70 procent av de tillfrågade anger att det är viktigt att kycklingen är svensk och efterfrågan på svensk färsk kyckling har ökat. Kycklingbranschen är i likhet med grisbranschen en kapitalintensiv verksamhet och har därför haft utmaningar med ökade kostnader för bland annat räntor och foder de senaste åren. Även lågprisimporten har satt press på den svenska produktionen, men trenden just nu är att importen inte ökar i alla fall.

Några slutord innan jag sätter punkt. Häromdagen lyssnade jag på ett intressant frukostwebbinarium som Svensk Dagligvaruhandel arrangerade på temat ”Hur förändrat är konsumenternas köpbeteende?” Under det avslutande panelsamtalet var det en samstämmighet i att konsumenterna nu åter börja blanda upp det ensidiga fokus som varit på lågpris och kampanj de senaste åren, med att åter flytta handen till hyllan med lite dyrare och mer hållbara alternativ. Jag hoppas att det leder till att andelen svenskt av vår konsumtion ökat när jag gör nästa uppdatering av marknadsbalanserna om ett par månader.

/ Åsa Lannhard Öberg, jordbrukspolitisk utredare med ett ständigt öga på animaliemarknaden

Dela gärna inlägget till kollegor och vänner i branschen:

Skörden av spannmål, oljeväxter och proteingrödor är i princip avslutad i hela landet. Jordbruksverkets och Lantmännens prognos visade på en spannmålsskörd på 5,4 miljoner ton men i nuläget ligger branschens bedömning runt 5 miljoner ton. Det är cirka tio procent lägre än prognoserna men högre än 2023 års skörd.

Skörden har kunnat genomföras under gynnsamt väder och med få avbrott på grund av regn. I och med att vädret varit nederbördsfattigt under skörden har vattenhalten varit låg vilket sparat drivmedel vid tröskningen och det har inte krävts lika mycket energi för att torka produkterna.

Foto: Urban Wigert.

Under sommaren var de flesta eniga om att höstgrödorna skulle ge en förhållandevis hög avkastning medan vårgrödorna skulle avkasta sämre på grund av torkan under våren. Efter att skörden har genomförts visar det sig att variationerna är större än normalt och att höstgrödorna på de flesta håll i landet inte motsvarat förväntningarna. De vårsådda grödorna har avkastat bättre än vad som väntades. Däremot har det rapporterats om en del kvalitetsproblem hos vårspannmålen. De sydöstra delarna av landet som ofta drabbas av torka har 2024 gynnats av vädret. Det har förekommit ovanligt stora angrepp av både svampsjukdomar och insekter. Som exempel kan nämnas gulrost på spannmål och kålmal på oljeväxter.

Stor skörd av grovfoder av god kvalitet

Höstsådden av oljeväxter genomfördes under augusti/september. Tidig skörd gjorde att höstsådden av oljeväxter kunde genomföras i tid och arealen bör ha blivit större än under förra året. Däremot har torkan under de senaste veckorna missgynnat uppkomsten av grödorna. Även sådden av höstspannmål har genomförts och den har kunnat ske utan att hindras av nederbörd och blöta marker. Det finns ännu inte några prognoser över såddens omfattning.

Årets skörd av grovfoder har blivit stor och av god kvalitet. Det har även kunnat bärgas en stor mängd halm. Totalt i landet finns det en god tillgång på grovfoder och strömedel och lager har kunnat byggas upp på företagen inför kommande år.

Ensilageskörd. Foto: Thomas Adolfsén, Scandinav.

Bra säsong för frukt- och bär

Den svenska frukt- och bär produktionen har sett bra ut under säsongen. Överlag har det varit en bra odlingssäsong, med mycket frukt på träden och inte så mycket skador av frost och insekter. Bären har haft en lång säsong. Även frilandsodlingen har gått bra, på de flesta håll har det varit lagom mycket regn även om det lokalt har varit problem med översvämningar.

Vill du läsa lägesrapporten i sin helhet, som även innehåller information om läget i omvärlden, friskförklaringen från afrikansk svinpest, situationen med blåtunga, produktionsstatistik och mycket mer, hittar du den här: Priser och marknadsinformation för livsmedel.

Jag ser fram emot att fortsätta följa läget och väntar med spänning på den preliminära skördestatistiken som publiceras i mitten på november.

/Frida Svensson för konkurrenskraftsgruppen

Dela gärna inlägget till kollegor och vänner i branschen:

Efter 2023 års svårigheter med skörd och lönsamhet hade ett rekordår vad gäller skörd och priser, varit behövligt. Men hittills tyder det mesta på ett normalår vilket ändå skapar visst lugn i lantbrukarkåren.

Det mer högtrycksbetonade värdet under augusti har gjort fortsatt skörd av spannmål och oljeväxter möjlig i södra och mellersta Sverige. I södra Sverige är 80–90 procent färdigskördat och mellersta Sverige är klara till omkring 75 procent. Det som återstår är framförallt vårsådda grödor som vårvete och havre. Hittills ser både kvantiteten och kvaliteten på skörden ut att bli normal. Vissa rapporter om svampsjukdomar förekommer men i vilken omfattning och vilka problem det eventuellt har orsakat är det svårt att dra slutsatser kring ännu. Den ökade förekomsten av svampsjukdomar beror främst på väderleken under årets odlingssäsong som har varit både relativt fuktig och varm.

Årets skörd har hittills skett under bättre förhållanden än föregående år vilket har bidragit till torrare skördar och därmed lägre torkningskostnader. Att skörden har kunnat genomföras i tid har skapat möjligheter för att höstså enligt plan, framförallt höstraps. Det gör att vi kan förvänta oss en ökning av höstsådda grödor jämfört med hösten 2023.

Foto: Lena Clarin

Förutsättningar för bättre lönsamhet

Rapporter och prognoser om skörden visar på större och bättre skördar i år än i fjol. Att skördarna är torrare i år sänker torkningskostnaderna som för 2023 var ovanligt höga. Producentpriserna har hittills under året stigit något medan produktionsmedelskostnaderna har fallit. Utöver det är fortsatt låg inflation en faktor som skapar förutsättningar för bättre lönsamhet under 2024 jämfört med 2023. Riksbankens meddelande om sänkt styrränta är ytterligare en faktor som förbättrar förutsättningarna för bättre lönsamhet. I samband med räntebeskedet aviserade Riksbanken om ytterligare 2–3 räntesänkningar under 2024. I nuläget finns det inte något som tyder på högre priser för insatsvaror för 2024/25, det ger en utgångspunkt för stabila förutsättningar även för kommande år.

Vill du läsa lägesrapporten i sin helhet, som även innehåller information om läget i omvärlden, hur skörden framskrider i världen i övrigt och mycket mer, hittar du den här: Priser och marknadsinformation för livsmedel.

/Frida Svensson för konkurrenskraftsgruppen

Dela gärna inlägget till kollegor och vänner i branschen:

I månadens lägesrapport till regeringen rapporterar vi om att skörden av spannmål, oljeväxter och vallfrö har börjat. De skördade arealerna är fortfarande små och några generella slutsatser om årets skörd går inte att dra. Grödorna har gynnats av väderleken under juni och juli men för att skörden ska kunna bärgas och kvaliteten bli god behövs torrare väder under augusti.

Vädret i Sverige har under juli varit omväxlande med förhållandevis mycket nederbörd. Lokalt har det på kort tid fallit stora mängder regn och på dessa platser kan grödorna ha tagit skada. SMHI:s senaste långtidsprognos för augusti visar att vädret förväntas bli mer högtrycksinfluerat, främst i de södra och mellersta delarna av landet. Dock väntas fler passerande lågtryck från Atlanten.

Skörd och höstsådd

Skörden av höstkorn och vallfrö har pågått några veckor medan skörden av höstvete och höstraps precis har börjat. Det finns ännu inte några samstämmiga rapporter om hur årets avkastning och kvalitet ligger till.

En tidig skörd ger förutsättningar för produkter av god kvalitet och att höstsådden av grödor för skörd 2025 kan ske vid lämplig tidpunkt. Höstsådden av oljeväxter inleds i första halvan av augusti. Odlarorganisationen Oljeväxtodlarna bedömer att intresset för odling är stort och att det är möjligt att arealen åter kommer upp till 100 000 hektar.

Vallskörden har varit god och många har kunnat lägga upp lager inför kommande år. Foto: Scandinav.

Vallskörden har hittills varit bra, eller till och med mycket bra, sett till kvantiteten i de flesta delar av landet. I de sydöstra delarna, som ofta brukar vara drabbat av torka, har årets vallskörd blivit mycket stor vilket gör det möjligt för många jordbrukare att lägga upp lager inför kommande år.

Lantmännens skördeprognos

Lantmännen presenterade i början av juli sin prognos för årets skörd av spannmål och oljeväxter. Trots mindre höstsådd än under de senaste åren och en torr försommar är prognosen att spannmålsskörden hamnar på en normal nivå, vilket innebär en total skörd på 5,4 miljoner ton. Jämfört med förra året är det en ökning med drygt en miljon ton. Den höstsådda spannmålen väntas ge bäst avkastning medan de vårsådda grödorna tog skada av torkan under försommaren. Prognosen bygger på normalt väder under resterande del av växtperioden.

Skörden av både oljeväxter och trindsäd väntas bli strax under normal skörd. För oljeväxterna beror det på att en nederbördsrik väderlek hindrade sådd underhösten 2023. Det innebär att årets areal av oljeväxter blir mindre än tidigare år.

Vill du läsa hela lägesrapporten som även innehåller information om läget i omvärlden, hur skörden framskrider i världen i övrigt, produktionsstatistik och mycket mer, hittar du den här: Priser och marknadsinformation för livsmedel.

/Frida Svensson för konkurrenskraftsgruppen

Dela gärna inlägget till kollegor och vänner i branschen:

Inom ramen för arbetet att utveckla den gemensamma jordbrukspolitiken har Jordbruksverket lämnat ett underlag till regeringen för att kunna formulera väl underbyggda ståndpunkter om en framtida utvidgning av EU. De kandidatländer vi har studerat är Albanien, Moldavien, Montenegro, Nordmakedonien, Serbien och Ukraina.

Ukraina är en av världens största exportörer av vegetabiliska bulkprodukter som solrosolja, majs och vete. Foto: Pixabay

Jordbruk har stor betydelse i kandidatländerna

Jordbruket har en större betydelse för kandidatländernas ekonomi och sysselsättning än vad det har i länderna inom nuvarande EU. Kandidatländernas jordbruk domineras av växtodling medan animalieproduktionen är av mindre betydelse. Ett annat kännetecken är att de allra flesta jordbruksföretagen är mycket små.

Ukraina är ett av världens viktigaste jordbruksländer

Ukraina skiljer ut sig bland kandidatländerna genom storleken på jordbruket och dess storskaliga struktur. Landet är dessutom en av världens största exportörer av vegetabiliska bulkprodukter, som solrosolja, majs och vete. Rysslands fullskaliga invasion av Ukraina påverkar både jordbruket och exporten av jordbruksprodukter, men hittills har jordbruket i landet visat en stor motståndskraft. För att Ukraina ska kunna fortsätta upprätthålla en storskalig export är tillgången till hamnarna i Svarta havet helt nödvändig.

Ett EU-medlemskap ger förutsättning för ökad handel mellan Ukraina och EU

Genom att ta in Ukraina som medlem kompletteras EU:s jordbruk med ett land som har storskalig vegetabilieproduktion. Det finns anledning att tro att ett ukrainskt medlemskap i EU skulle öka landets export till EU av vissa jordbruksprodukter, vilket kan innebära ökad konkurrens och lägre priser för exempelvis spannmål inom unionen. Det är en erfarenhet av den tullfria export från Ukraina som tillämpas sedan juni 2022. Samtidigt kan animalieproduktionen och livsmedelsindustrin i EU dra nytta av en ökad import från Ukraina. De nuvarande EU-länderna kommer sannolikt också kunna öka sin export till Ukraina, framförallt av högförädlade livsmedel.

Rätt utnyttjade kan EU:s stöd utveckla jordbruk och landsbygd i kandidatländerna

Ukraina är i behov av modernisering, kompetensutveckling, riskhantering och en övergång till mer hållbara produktionsmetoder. Stöden till Ukraina inom den gemensamma jordbrukspolitiken (GJP) bör därför styras mot dessa områden. Gårdsstödet bedöms däremot vara till mindre nytta för jordbrukare i Ukraina. Även om det småskaliga jordbruket får tillgång till EU:s gårdsstöd kommer det att få liten påverkan på de småskaliga jordbrukarnas inkomster och möjligheter att utvecklas. GJP kommer inte räcka till för att svara upp mot behoven i kandidatländerna utan det behövs även annan finansiering, bland annat från strukturfonderna.

Skillnaderna är stora mellan jordbruket inom nuvarande EU-länderna och kandidatländerna, därför behövs åtgärder som gör det enklare att fasa in de nya länderna. Övergångsåtgärder, till exempel en övergångsperiod för införandet av gårdsstödet, kan underlätta en smidig anslutning som inte hotar jordbruket i EU-27 eller i kandidatländerna. Den viktigaste effekten av ett EU-medlemskap för kandidatländerna är att få del av en gemensam marknad utan gränshinder.

När kandidatländerna väl har blivit medlemmar finns det mycket som talar för att de bör få tillgång till den inre marknaden med i princip samma villkor som övriga EU-medlemmar. Innan medlemskapet behöver därför kandidatländerna fortsätta att harmonisera till exempel diverse hygien-, djurskydds- och miljöregler så att deras jordbruksprodukter uppfyller kraven som EU ställer.

Organisationen för ekonomiskt samarbete och utveckling, OECD och FN:s livsmedels- och jordbruksorganisation FAO har publicerat sin årliga prognos för utvecklingen inom jordbruket och fisket under den kommande tio årsperioden. Både produktionen och konsumtionen väntas öka i låg- och medelinkomstländer. Organisationerna har också studerat effekten av att minska livsmedelsförluster där man ser fördelar.

Foto: David Zandén, Scandinav.

Prognosen baseras bland annat på datamodeller men också på kvalitativa bedömningar. Prognosen omfattar till exempel förutsägelser om hur produktion, konsumtion, handel och priser kommer att utvecklas. Ökat välstånd och befolkningstillväxt i låg- och medelinkomstländer har varit drivande för jordbrukets marknader under den senaste tjugoårsperioden. Förutom ökad konsumtion i dessa delar av världen har även förbättrad produktivitet lett till ökad produktion. Under den kommande tioårsperioden väntas denna utveckling bestå. Kina har varit dominerande på marknaderna för jordbrukets produkter men under prognosperioden beräknas Indien och Sydostasien få en allt större tyngd på grund av ökande befolkning och ökat välstånd.

Fortsatt ökad produktion och fallande råvarupriser

Produktionen av livsmedel försätter att öka enligt prognosen, främst beroende på förbättrad produktivitet och endast till mindre del beroende på att nya resurser tas i anspråk. Förbättrad produktivitet innebär också att jordbrukets klimatpåverkan minskar mätt som utsläpp av växthusgaser i förhållande till produktionens storlek. I absoluta tal väntas dock utsläppen att öka på grund av ökad produktion.

För den kommande tioårsperioden visar prognosen på fortsatt fallande råvarupriser uttryckt i reala termer, det vill säga i fast penningvärde. Sett över längre tidsperiod har denna utvecklingen varit den normala. Trots lägre råvarupriser är det inte givet att de återspeglas i lägre konsumentpriser då det även finns andra faktorer som påverkar, till exempel valutakursutveckling och inflation.

Foto: Alexander Crispin, Scandinav.

Minskade livsmedelsförluster – win-win för befolkning och klimat

I året prognos har särskilda fördjupande studier gjorts angående effekter av att reducera förluster i livsmedelskedjan. Gjorda simuleringar visar att en halvering av förlusterna leder till både minskade växthusgasutsläpp och minskat antal undernärda genom att de fattigaste i världen kan dra nytta av lägre livsmedelspriser.

En väl fungerande handel är fortsatt viktigt för att trygga tillgång på mat i världen. 20 procent av den totala konsumtionen i världen täcks av livsmedel som går i handel mellan olika länder.

Den 18–19 juni genomfördes två nordiska ministermöten i Karlstad under ledning av Sveriges landsbygdsminister Peter Kullgren. Dessa möten fokuserade på regional utveckling, livsmedelsberedskap och konkurrenskraft.

I samband med detta firade det nordiska samarbetet Ny Nordisk Mat sitt 20-årsjubileum. Ny Nordisk Mat initierades 2004 av en grupp nordiska kockar genom det så kallade Nordiska Köksmanifestet, för att lyfta fram det nordiska köket. Under åren har det genomförts aktiviteter för att öka medvetenheten om den nordiska matens höga kvalitét från producent till konsument.

Sverige är i år ordförande i de nordiska samarbetena och jag hade förmånen att vara med på plats i Karlstad i rollen som ordförande i styrgruppen för Ny Nordisk Mat. Det är en ära att vara en del av det nordiska samarbetet med fokus på vår gemensamma matkultur och livsmedelsproduktion. Utöver att mötas för att fira det som redan har gjorts blickar vi framåt.

Camilla Bender Larson, näringsutvecklare på Jordbruksverket tillsammans med Christoffer Schyman från Matstudion på Terrassen i Mariebergskogen, Karlstad. Då Sverige är ordförande i det nordiska ministerrådet under 2024 är Sverige även ordförande i samarbetet Ny Nordisk mat. Foto: Anja L Feldt / norden.org.

Lokal mat och dryck

Alla drygt 90-talet nordiska delegater som besökte Värmland fick njuta av en värmländsk måltid med koppling till Värmlands skyddade beteckningar som Vänerlöjrom och värmländskt skrädmjöl samt till Värmlands landskapsmåltid och lokala produkter. För att skapa den rätta måltidsupplevelsen anlitades kocken Christoffer Schyman som äger och driver Matstudion på Terrassen i Mariebergskogen, Karlstad tillsammans med sin kollega Robin Sundholm. Såväl Christoffer som Robin är sedan tidigare bekanta med Jordbruksverket, då de under några år har deltagit i Sveriges representationsmonter på den internationella livsmedels- och lantbruksmässan Grüne Woche i Berlin. Även några av de drycker som serverades har tidigare varit representerade vid Grüne Woche i Berlin, såsom mousserande cider från Pomologik och honungsvin från Mjödhamnen som serverades till varmrätten. Detta blev mycket uppskattat.

Till varmrätten serverades en variant av huvudrätten från Värmlands landskapsmåltid med bland annat regnsbågslax från Gustava med pepparrotsgrädde, färskpotatis, bakad spetskål och dill. Till detta serverades ett honungsvin – en torr roséblend av mjöd från Värmländska Mjödhamnen. Anja L Feldt / norden.org. Förutom att Ny Nordisk Mats historia, pågående arbete och framtidsvisioner presenterades under jubileumsmåltiden av styrgruppens danska ledamot Judith Kyst, kåserade Christina Möller och Carl Jan Granqvist om arbetet med de svenska landskapsmåltiderna och Ny Nordisk Mats betydelse. Båda är ledamöter i Måltidsakademien. Anja L Feldt / norden.org.

Norden – en gastronomisk region

En utvärdering av Ny Nordisk Mat som nyligen genomförts av Madkulturen och Meyers Madhus i Danmark på uppdrag av Nordiska Ministerrådet, visar att Norden har blommat upp som gastronomisk region under de senaste 20 åren. Kännedomen om matens betydelse har också vuxit i de nordiska länderna.

Här följer fler exempel på vad som hänt inom nordisk gastronomi under denna tid:

Nordiska kockar har vunnit 20 medaljer i Bocuse d´Or de senaste 20 åren.

Vid 14 tillfällen har nordiska restauranger rankats bland de bästa restaurangerna på listan över ”The Worlds 50 Best Restaurants”.

85 nordiska restauranger fick 1 – 3 Michelinstjärnor under 2024.

Värmländska smaker och produkter fick avnjutas av de nordiska deltagarna vid 20-årsjubileumet för Ny nordisk mat. Värmland kunde stolt bjuda på Vänerlöjrom som har en skyddad ursprungsbeteckning och Värmländskt skrädmjöl med en skyddad geografiskt beteckning i EU. Anja L Feldt / norden.org.

Karlstaddeklaration för beredskap och robusthet

Ett viktigt nordiskt samarbete kring livsmedelsproduktionen initierades av Sverige under det nordiska ministermötet i Karlstad. De nordiska länderna skrev den 19 juni under en gemensam så kallad Karlstadsdeklaration för beredskap och robusthet inom livsmedelsförsörjning och skog. Initiativet har tagits för att uppnå en robusthet genom att tillsammans hantera de utmaningar som är gemensamma i de nordiska länderna för en stark livsmedelsberedskap. Här kan du läsa mer.

/Camilla Bender Larson, näringsutvecklare på Jordbruksverket

Dela gärna inlägget till kollegor och vänner i branschen:

I lägesrapporten uppmärksammar vi att LRF:s gröna index för andra kvartalet 2024 visar på ökande optimism bland jordbrukarna, som för första gången sedan hösten 2021 förväntar sig tillväxt. Fallande priser på produktionsmedel och förväntningar om lägre räntekostnader är några orsaker till positiva framtidsutsikter.

Dessutom har vädret i juni varit omväxlande med temperaturer på normal eller något lägre nivå. Nederbörden har främst fallit i form av skurar som lokalt givit stora regnmängder. Samtidigt har den omväxlande väderleken under juni med regn och relativt svalt väder varit gynnsam för de flesta grödor. Den höga temperaturen och torkan under maj har påverkat de vårsådda grödorna negativt, men effekterna varierar bland annat beroende på tidpunkt för sådd. De höstsådda grödorna ser i nuläget ut att ha en mycket god avkastningspotential.

God avkastning på första skörden av vall

Första skörden av vall är slutförd i stora delar av landet. Vallskörden har skett tidigare än normalt och avkastningen har generellt varit mycket god. För övriga grödor finns det just nu inte heller något som pekar mot en svag skörd under 2024. Hittills har det varit möjligt att hantera angrepp av växtsjukdomar och skadegörare.

Foto: Jesper Anhede

Ökad tillgång på spannmål som i sin tur ger lägre priser på marknaden

Priserna på de globala marknaderna för spannmål och oljeväxter har fallit den senaste månaden. En anledning är att skörden har kommit i gång i vissa delar av världen vilket säsongsmässigt ger en prispress neråt när tillgången ökar på marknaden. Tidigare fanns dessutom en oro för skördeförluster i bland annat i USA och Ryssland på grund av dåligt väder. Men den oron har dämpats då det kommit regn i områden som tidigare varit drabbade av torka. Turkiet har beslutat att införa importförbud för vete fram till mitten av oktober 2024. Syftet med åtgärden är att skydda landets producenter av vete.

Varm väderlek och torka väntas ge en tidigare skördetidpunkt än normalt i Östeuropa medan sval väderlek och mycket nederbörd försenar skörden i de västra delarna av Europa.

Vill du läsa lägesrapporten i sin helhet, som även innehåller information om läget kring djurskydd och djurhållning, produktionsstatistik och mycket mer, hittar du den här: Priser och marknadsinformation för livsmedel.

/Frida Svensson, för konkurrenskraftsgruppen

Dela gärna inlägget till kollegor och vänner i branschen: