Nu har jag uppdaterat marknadsbalanserna för kött och ägg till och med september 2023, och det är en minst sagt varierande utveckling mellan de sektorer jag följer – alltså ingen enhetlig riktning på produktion, utrikeshandel, konsumtion och svensk marknadsandel. Undantaget är äggmarknaden, som krymper tydligt på alla fronter på grund av det stora salmonellautbrott som drabbat sektorn under 2023.

Jag börjar med några ord om äggmarknaden. När svensk äggnäring drabbades av fågelinfluensa 2021 minskade produktionen ungefär lika mycket som den gjort hittills 2023 på grund av utbrottet av salmonella. Men 2021 ökade samtidigt importen med 22 procent för att täcka upp för bristen på svenska ägg, i år har importen minskat med 3,3 procent samtidigt som utbudet av svenska ägg minskat med 13,2 procent. Att exporten samtidigt minskat har inte kompenserat för att bibehålla utbudet av ägg på den svenska marknaden och det betyder att både konsumtion och svensk marknadsandel sjunkit.

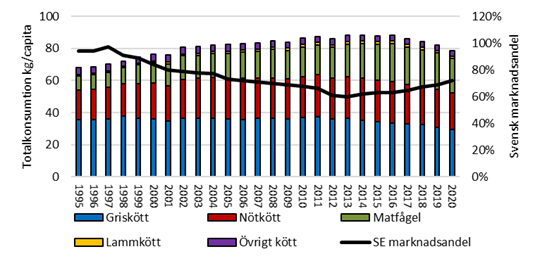

Jag lämnar äggen och går över till köttet. Som rubriken indikerar skönjes en ganska spretig utveckling mellan de olika sektorerna.

- Vi har haft en högre produktion av nötkött och det är inte odelat ett positivt tecken, eftersom slakten främst ökat av kor och kvigor – alltså moderdjur som ska föda nya kalvar. Ökad slakt av kor och kvigor brukar följas av färre djur och minskad slakt längre fram i tiden. Oro för torka under försommaren kan vara en orsak till ökad slakt. Parallellt med ökad slakt har importen minskat och exporten ökat. Effekten på konsumtionen är en svag minskning som motsvarar ett kvarts kilo per person, samtidigt som den svenska marknadsandelen stärkts. Från köttbranschen hörs rapporter om minskad försäljning av dyrare detaljer på grund av försvagad köpkraft, samtidigt som färsen fortfarande säljer bra. Avräkningspriset ligger dock stabilt runt 58 kr/kg för ungtjurar klass R3, vilket är ungefär 2 kr/kg över EU-snittet.

- När det gäller marknaden för får- och lammkött är volymerna relativt små, vilket betyder att stora procentuella förändringar ofta inte är kopplat till stora kvantiteter. Exportökningen på 22,5 procent speglar en förändring från 129 till 158 ton, alltså endast 29 ton.

- På marknaden för griskött syns ganska stora minskningar av såväl produktion som import och konsumtion. Slakten har sjunkit med 3,8 procent och en orsak är det tuffa kostnadsläget. Grisföretagande är kapitalintensivt och därför skapar de höga räntorna kraftigt stigande kostnader för många producenter. Utvecklingen är också en fördröjd effekt av det som sker på EU-marknaden där antalet grisar minskat under längre tid, bland annat kopplat till förväntade skärpningar av EU:s djurskyddsregler. Att slakt och import minskat hittills i år betyder att utbudet av griskött i Sverige är lägre. Både detta och det faktum att hushållen har sämre ekonomi och därför drar ner på vissa dyrare livsmedel, kan förklara att konsumtionen av griskött sjunkit med 4,4 procent. Avräkningspriset i Sverige har varit stabilt runt 26 kr/kg sedan förra hösten vilket vittnar om en stabil hemmamarknad, samtidigt som snittpriset i EU varierat både över och under det svenska priset. För närvarande ligger EU-snittet omkring 2 kr/kg lägre än det svenska priset. Slakterinäringen konstaterar den krympande marknaden till trots, att det inte råder någon brist på julskinka i år!

- På marknaden för matfågel skönjas en minskad slakt och svensk marknadsandel, medan konsumtionen är nästintill oförändrad jämfört med årets nio första månader 2022. Handeln har ökat i båda riktningar men importen har ökat mest. Jordbruksverket bedömer att kycklingbranschen haft stora utmaningar under året med såväl ökade kostnader, då den i likhet med grisproduktionen är kapitalintensiv, och med tilltagande konkurrens från billigare import.

Några spridda slutord innan jag sätter punkt. Den svaga kronan har gjort det dyrt att importera under 2023, samtidigt har inflationen tryckt upp de svenska livsmedelspriserna ordentligt de senaste åren. I skrivande stund noteras att inflationen dämpas, matbutikerna kan inte höja priserna så mycket mer för då faller efterfrågan. LRF:s lantbruksbarometer visar låg investeringsvilja i lantbruket, samtidigt som Jordbruksverkets statistik avslöjar att lantbrukets ersättning till eget arbete och kapital fallit från 2022 års rekordnivå på 18 miljarder kronor till 9 miljarder kronor 2023. Utsikter om att toppen på räntehöjningarna har nåtts och att kostnaderna för bland annat foder och energi stabiliseras, ger hopp om en mer positiv utveckling 2024.

/ Åsa Lannhard Öberg, jordbrukspolitisk utredare med ett ständigt öga på animaliemarknaden