I mars 2022 skrev jag ett blogginlägg om utvecklingen på köttmarknaden med rubriken ”Nu avtar pandemins effekter på marknaden för kött – samtidigt som en ny kris blossar upp”. I september i år följde jag upp med inlägget ”Exceptionella händelser ger ny riktning på marknaden för kött och ägg”. Nu har det gått tre månader till och jag har precis räknat på marknadsutvecklingen till och med kvartal tre i år. Jag summerar utvecklingen årets första nio månader med en figur och du kan läsa mer om marknadsutvecklingen i Excelfilerna du hittar på vår webbplats.

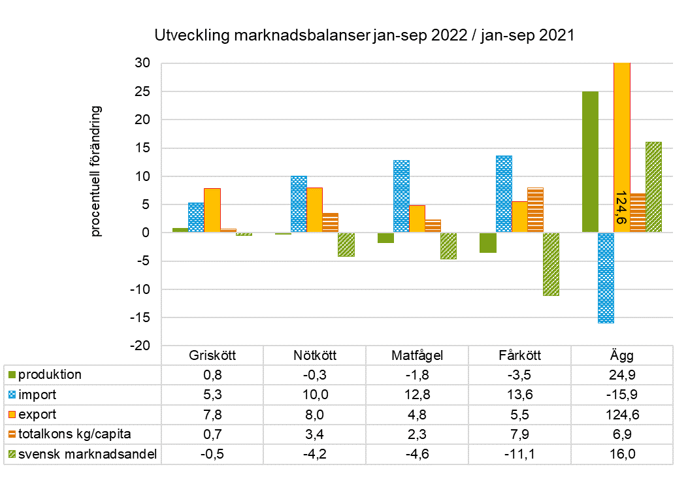

Som ni ser har de absolut största rörelserna skett på äggmarknaden och det beror på att produktionen återhämtat sig i år efter det svåra utbrottet av fågelinfluensa vintern och våren 2021. Den svenska äggproduktionen var till och med 6 procent högre januari-september 2022 än samma period året före fågelinfluensan bröt ut, alltså 2020. Viss överproduktion kan ligga bakom det faktum att äggproducenterna haft svårare än andra sektorer att få igenom prishöjningar för att täcka stigande kostnader. Ökad produktion ger en möjlighet att dra ner på importen och åter sälja svenska ägg på exportmarknaden. Trots kraftigt ökad export stärktes den svenska marknadsandelen, alltså vår förmåga att förse svenskarna med inhemskt producerade ägg, till 102 procent. På årsbasis har vi inte noterat en marknadsandel över 100 procent sen vi började våra beräkningar 1995. En brasklapp är att den här typen av hastiga och stora förändringar kan vara tillfälliga och således följas av en slags normalisering av marknadsbalansen.

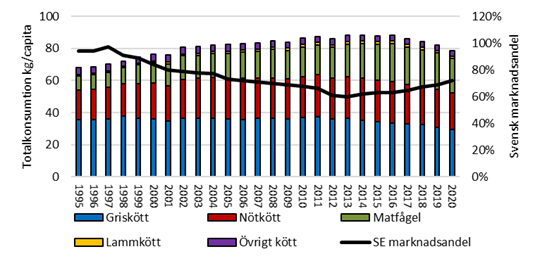

Jag lämnar ägg och går över till kött. Rubriken på detta inlägg förmedlar en negativ utveckling för det svenska köttet under årets första nio månader, som består i minskad produktion överlag och ökad import som sänker marknadsandelarna för samtliga köttslag. Att vi dessutom äter mer kött 2022 än på många år, med ett ökat inslag av importerat kött, går stick i stäv med flera hållbarhetsargument. Till exempel visar beräkningar att svenskt kött har lägre miljöpåverkan än kött som producerats på många andra håll i världen. Svenskt kött har också mervärden som god djurväldfärd, god djurhälsa och låg användning av antibiotika. En ökad köttkonsumtion innebär ökad belastning på miljön, i alla fall om köttet inte är valt utifrån kunskap om hållbar produktion, och beaktat kostråden kan ökad köttkonsumtion dessutom vara negativt för hälsan hos personer som redan äter mycket kött. Sist men inte minst grumlar utvecklingen målen i den svenska livsmedelsstrategin, som bland annat är att öka den svenska hållbara produktionen av mat och vår försörjningsförmåga.

Vad ligger då bakom att kurvorna vänder efter flera år med positiv utveckling för svenskt kött?

Jag ser flera förklaringar:

- Efter pandemin har våra restaurangbesök normaliserats under 2022 och det har drivit fram en ökad import av kött – för vi vet att andelen importerat kött är betydligt högre hos privata restauranger än både i offentlig sektor och i dagligvaruhandeln.

- Den försämrade hushållsekonomin på grund av inflation, stigande räntor och energikostnader får oss alla att se över våra utgifter och det påverkar efterfrågan på de lite dyrare matalternativen – till exempel svenskt kött och ekologiskt. Svenska slakterier rapporterar om att det gått trögare med försäljningen av ädlare styckningsdetaljer på sistone.

- Ökad kostnader för insatsvaror hos svenska köttproducenter kan ha påverkat produktionen negativt, även om avräkningspriserna ökat och trots allt gett ett hyfsat resultat 2022. En färsk rapport från Ludvig & Co ger mer information om lönsamheten året som gått samt en prognos för 2023. En sektor som haft det extra tufft är nötköttsproduktionen.

- Konsumentundersökningar visar att färre konsumenter minskat sitt köttätande än tidigare år. Den här utvecklingen återspeglas bland annat i Matrapport 2021 signerad Food & Friends. Kan det helt enkelt vara så att vegotrenden svalnat och att en del konsumenter i alla fall tar ett steg tillbaka mot sina tidigare matvanor som bland annat för med sig ett ökat inslag av kött?

Vad händer 2023? Det är alltid svårt att ge ett tvärsäkert svar på hur utvecklingen kommer att se ut framöver, särskilt med tanke på att vi lever i en tid där kriser som framkallas av allt från virus till krig, handelspolitik och extremväder tycks avlösa varandra.

Rapporten från Ludvig & Co visar att lönsamheten för svenska bönder kan komma att sjunka under 2023 och det kan inverka negativt på produktionen och möjligheterna att investera i lantbruket. När det gäller efterfrågesidan är jag personligen övertygad om att konsumenternas positiva inställning till svenskt kött och viljan att bidra till en trygg livsmedelsförsörjning i landet genom att välja svensk mat är ordentligt grundmurad, i alla fall när vi själva handlar mat i dagligvaruhandeln. Kanske kommer vi gå från de ädlare och dyrare detaljerna till att äta fler delar av djuren som kostar mindre, och även minska hushållens matsvinn. Och vem vet, kanske svensk radhusbiff (blodpudding) gör storstilad entré i vår vardagsmeny? Jag tror i alla fall att efterfrågan på svenskt kött kommer stiga igen när hushållens plånböcker tjocknat till. Håller du med mig?

/ Åsa Lannhard Öberg, jordbrukspolitisk utredare och en av kuggarna i Jordbruksverkets konkurrenskraftsgrupp