Sedan många år tillbaka räknar jag på marknadsutvecklingen för kött och ägg en gång per kvartal. Mejerimarknaden och de mindre köttslagen får nöja sig med en rejäl genomgång en gång per år. Att mata in siffrorna och se resultatet för produktion, utrikeshandel, konsumtion och svensk marknadsandel i Excelarken är nästan lika spännande som att öppna ett stort paket på julafton!

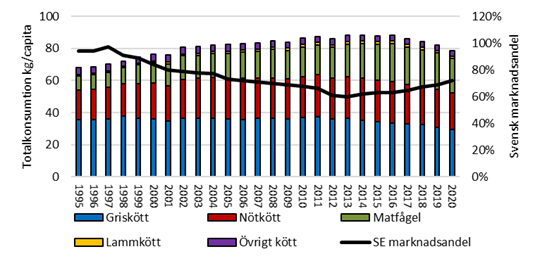

Att vi importerar och äter mindre kött samtidigt som andelen svenskt kött ökar är en trend som pågått flera år, och den har förstärkts under pandemin då vi i alla fall tillfälligt ändrat vårt sätt att äta, jobba, handla, leva…

Några nedslag i statistiken för första kvartalet 2021

OBS! Jag och mina kollegor brukar inte dra några tvärsäkra slutsatser utifrån kvartalsstatistiken, eftersom svängningarna kan boostas om produktion och handel sker koncentrerat alldeles före eller efter periodens början och slut. Så ha nu detta i åtanke. Men resultatet för årets första kvartal visar ändå tydligt att ovan nämnda trend fortsätter med oförminskad styrka. Importen av kött minskade med minst 10 procent för alla större köttslag jämfört med samma period 2020, för nötkött var minskningen närmare 20 procent. Den svenska marknadsandelen för kött ökade markant samtidigt som vi åt nästan sju procent mindre kött.

Slakten av nötkreatur gick ner med 11,6 procent. Det är mycket jämfört med den variation vi brukar se. Sannolikt sparar många bönder kvigor och kor för att successivt bygga upp besättningen – både i syfte att restaurera den efter ökad slakt i kölvattnet av torkan 2018 och för att möta goda tider för svenskt kött. Producentpriset ligger nämligen på historiskt hög nivå och det är nog många som vill se fler födda kalvar på sin gård framöver. Men då måste man helt enkelt välja bort den höga prisnoteringen för slaktdjur som betalas just nu.

Nu till äggen..

Jag avslutar med några rader om äggmarknaden. Ingen har väl missat att Sverige haft en extremt besvärlig säsong med fågelinfluensa i år? Virusets härjningar betyder att äggsektorn tappat hela 12,5 procent i produktionskvantitet första kvartalet i år. Det har varit kämpiga månader för alla berörda och framåt vårkanten möttes också konsumenterna av de första tecknen på äggbrist. I den butik där jag själv handlar har jag blickat mot en ekande tom ägghylla flera gånger under april och maj. Som tur är har vi ofta vägarna förbi en välsorterad gårdsbutik som haft ett stabilt utbud av ägg. Senast handlade jag tre flak och med 90 ägg i kylen klarar sig familjen ett par veckor!

Marknadsbalansen för ägg visar att den tilltagande äggbristen i Sverige inte följts av ökad import, den tvärtom minskade med nästan 1 procent januari-mars. Det kan bero på att även andra EU-länder haft problem med fågelinfluensa, dessutom har exporten av ägg och äggprodukter från EU till omvärlden ökat kraftigt. Men jag tänker också att det finns en struktur för att handla med andra länder som inte förändras i ett nafs, dessutom har vi våra garantier som begränsar importen av ägg från länder där salmonella förekommer i äggproduktionen.

Om vi går till prisbilden för ägg syns en tydlig höjning av partipriset – alltså vad packerierna får betalt vid försäljning till nästa led – från mitten av februari i år. Priset till äggproducenten har också stigit, men i betydligt mindre omfattning.

Se hit – här hittar du statistiken

Du som vill grotta ner dig i marknadssiffrorna hittar dem här!

Det var allt för denna gång, återkommer med nya siffror framöver 🙂

/Åsa Lannhard Öberg, jordbrukspolitisk utredare vid Livsmedelskedjan- och exportenheten