Årets största mathögtid står för dörren och då vill jag passa på att påminna om de mervärden – eller styrkor – som finns i svensk matproduktion. Våra svenska mervärden bottnar delvis i att vi har högre krav på produktionen jämfört med i många andra länder, det gäller inte minst våra djurskyddsregler. Sverige har också den lägsta antibiotikaanvändningen till lantbrukets djur av alla länder i EU.

Men mervärden är också kopplade till en bredare betydelse av att vi producerar mat i Sverige. Det är positivt för försörjningsförmågan, sysselsättningen, landsbygdens utveckling, miljömålen och det svenska landskapet.

- Du kan läsa om mervärden hos svensk mat i en serie rapporter på Jordbruksverkets hemsida.

Marknadens utveckling

I mer än tio år har jag gjort kvartalsvisa beräkningar av marknadens utveckling för de fyra största köttslagen samt ägg. Du hittar marknadsbalanser och annat smått och gott här.

Marknadsbalanserna för mejeri, vilt och häst uppdaterar jag en gång per år. En summering av utvecklingen till och med september 2025 jämfört med samma period 2024 visar bland annat följande:

- Marknaden för griskött har haft en relativt stillsam utveckling med något ökad produktion, import och totalkonsumtion samtidigt som exporten och försörjningsgraden sjunkit.

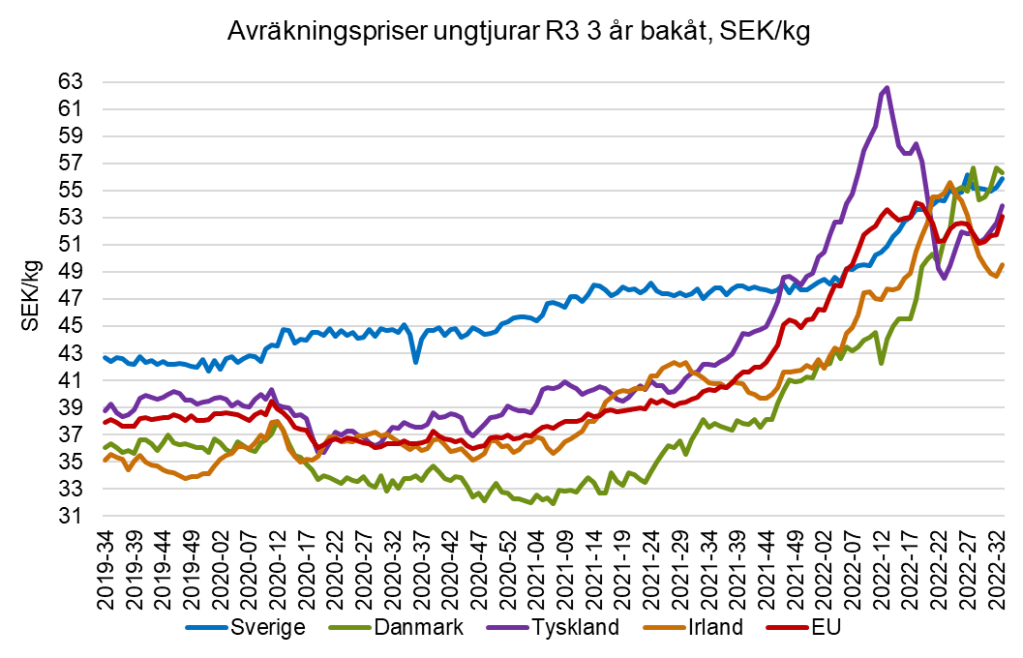

- Marknaden för nötkött fortsätter att backa till följd av att fler kor än normalt slaktades under 2024. Det är bara importen som ökat årets nio första månader och det med drygt 2 procent, trots att det är brist på nötkött även i övriga EU. En kollega bloggade om orsakerna till utvecklingen på nötköttsmarknaden tidigare i år.

- För matfågel kan jag bara ge en komplett bild till och med juni 2025 eftersom vi saknar slaktsiffror för tredje kvartalet, som visar i princip oförändrad produktion samtidigt som importen minskade och exporten ökade. Det gav minskad totalkonsumtion, men en stärkt försörjningsgrad.

- Marknaden för får- och lammkött har haft en snarlik utveckling som för nötkött, fast nivåerna generellt är betydligt lägre för får och lamm då vi både producerar och konsumerar mer nötkött. Eftersom importen ökat ganska mycket hittills i år så har även konsumtionen ökat, medan försörjningsgraden sjunkit till under 20 procent.

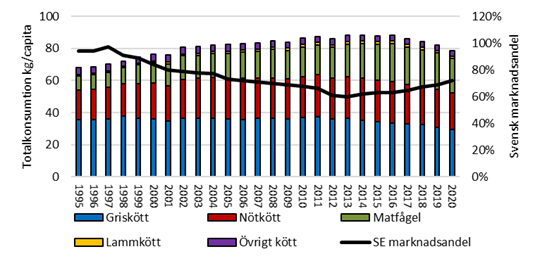

- Total köttkonsumtion minskade med 3 procent till och med juni 2025 jämfört med samma period 2024. Jag får återkomma om totalkonsumtionen till och med september när vi fått alla siffror som behövs för beräkningen. Min slutsats är att minskad konsumtion av kött i år framför allt beror på att utbudet varit begränsat, och att det är brist på nötkött till och från rapporteras även från butiksled.

- Till slut några ord om äggmarknaden. Här skjuter alla parametrar i höjden, utom importen som minskat med nästan 17 procent. Utvecklingen beror på en kraftig produktionsökning i år, med nästan 25 procent till och med september. Om trenden fortsätter året ut kommer Sverige nå sin högsta äggproduktion någonsin. Återställande efter salmonellautbrottet 2023 och 2024 kan förklara en del av ökningen, men det byggs även många nya hönsstallar runtom i landet och efterfrågan på ägg är god.

”En får tacka” och jag vill passa på att önska er alla en ”Äggstra” god jul (hoppas ni alla fattar ordvitsen med hjälp av bilderna nedan, trots att den ena bilden visar ett gäng lamm)!

//Åsa Lannhard Öberg, jordbrukspolitisk utredare