I mars 2022 skrev jag ett blogginlägg om utvecklingen på köttmarknaden med rubriken ”Nu avtar pandemins effekter på marknaden för kött – samtidigt som en ny kris blossar upp”. Den nämnda krisen har pågått ett drygt halvår nu och skapat ett betydligt hårdare tryck på resurser och plånbok i alla led av livsmedelssystemet – från bonde till konsument inklusive statskassan.

Varje kvartal sammanställer jag svenska marknadsbalanser för kött och ägg. Resultatet av beräkningarna för första halvåret 2022 betyder följande:

- Produktionen minskar svagt för nöt, gris och får medan den ökar svagt för matfågel och tydligt för ägg.

- Importen ökar för alla grupper utom ägg och exporten ökar för alla grupper utom får.

- Totalkonsumtionen per capita minskar svagt för gris och lite mer för ägg medan den ökar för övriga köttslag – total konsumtionsökning för kött är 2,1 procent.

- Svensk marknadsandel, alltså förmågan att via svensk produktion tillgodose inhemsk efterfrågan, sjunker svagt för gris och tydligt för får, matfågel och nöt medan den stärks för ägg.

Jag bjuder på en bild som visar totalkonsumtionen av kött de senaste tio åren, men ni kan ta del av fler siffror här.

Några av er undrar säkert varför jag inte nämner mejerimarknaden över huvud taget, med tanke på att mjölkproduktionen är ett lok i det svenska djurbaserade lantbruket? Det beror helt enkelt på att jag inte gör kvartalsberäkningar för mejeriprodukter utan bara uppdaterar dessa siffror en gång per år, då marknadsbalansen för mejeriprodukter är mer komplicerad att göra och har fler inslag av grova schablontal.

Jag har resonerat med mina kunniga kollegor om den pågående utvecklingen och vi ser flera bottnar där marknadskrafter drar åt olika håll. Som rubriken för det här inlägget uttrycker har en rad extrema händelser påverkat livsmedelsmarknaden under flera år. Jag kan till att börja med konstatera att kurvorna i stora drag pekar i nygammal riktning som påminner om hur det såg ut mellan 1995 och 2015. Frågan är hur länge den nygamla riktningen håller i sig? Vi vill hur som helst poängtera att vi i alla fall inte kan tala om ett trendbrott i dagsläget. Jag sammanfattar några av de tyngre faktorerna:

När pandemin klingade av och restriktionerna lättade började vi äta mer på restaurang igen och vi vet att gäster i privata restauranger till stor del serveras importerat kött. Det går snabbare att återställa ett importflöde som hämtar varor på en gigantisk utlandsmarknad jämfört med att bygga upp svensk produktion av kött för att möta en snabb efterfrågeökning. Därför har importen snabbt kunnat komma tillbaka med full kraft och det ger förutom plus i importstatistiken även ett plus i konsumtionsstatistiken. Mer kött finns helt enkelt tillgängligt på marknaden just nu, eftersom importen ökat mer än vad den svenska produktionen minskat. Kan det vara så att den intensiva fasen av vegotrenden mattas av och att en och annan konsument som tidigare dragit ner på köttkonsumtionen återgår till att äta lite mer kött igen? Jag drar den slutsatsen när jag läser de konsumentundersökningar jag ramlar över i min omvärldsbevakning, till exempel i Food & Friends skrift ”Matrapporten 2021”. Kanske tänker vi idag mer på att klara livsmedelsförsörjningen i kris än på parollen ”mindre men bättre kött”?

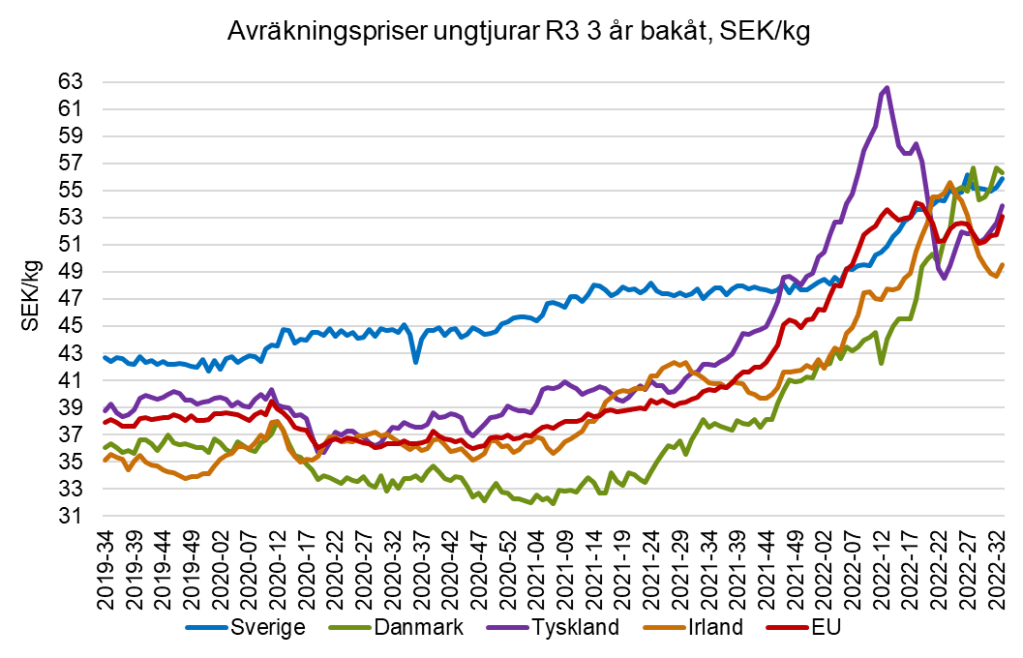

Under flera år har priset för nöt och gris till svenska producenter i bondeledet legat en bra bit över motsvarande prisnivåer i många andra EU-länder. På sistone har emellertid priskurvorna närmat sig varandra, framför allt för nötkött. När prispremien för svenskt kött minskar borde det verka hämmande på importen då många svenska kunder och konsumenter ser ett mervärde i svenskt kött, men trots det ser vi importökningar. Kronkursen har också betydelse, när kronan är svag som nu missgynnas importen. Å andra sidan har valutakursen länge varit ganska stabil runt 10,50 SEK/euro. Ytterligare en faktor som logiskt sett borde dämpa importen till Sverige är att utbudet av griskött minskat i flera EU-länder, bland annat Tyskland. Om konsumenterna anser att gränsen för utgifter på kött är nådd kan de antingen välja att dra ner på konsumtionen eller att byta till billigare kött. Vi lägger en betydande andel på livsmedelsgruppen kött av våra totala matutgifter, den har legat omkring 14 procent de senaste åren vilket är samma andel som vi lägger på alkohol. Att importen ökar samtidigt som svensk marknadsandel minskar har sannolikt koppling till normaliseringen av restaurangbesöken efter pandemin, men även till att vegotrenden mattas av samtidigt som vi till mans strävar efter att minska våra utgifter när kostnaden för räntor, el samt annat vi har svårare att påverka stiger.

En ytterligare faktor som är värd att nämnas är att gränshandeln (och då tänker jag främst på norrmännens inköp av mat i Sverige) ökat igen när pandemirestriktionerna lyfts. Utländska invånares inköp av bland annat kött i Sverige räknas som konsumtion i Sverige och vi vet att kött är betydligt billigare här än i vårt västra grannland. Man kan tänka sig att norrmännen vill passa på att handla riktigt billigt när de besöker en svensk matbutik och då kanske ursprunget inte spelar jättestor roll. Vi har även fler utländska turister i Sverige idag än för ett eller två år sedan, men samtidigt är det fler svenskar som turistar och konsumerar i andra länder så jag tänker (utan att räkna ingående på turistflödena) att siffrorna tar ut varandra.

Slutligen några ord om äggmarknaden. Jag har bloggat om äggen tidigare, i samband med att fågelinfluensan slog hårt mot svenska äggbönder vintern och våren 2021. Att vi nu ser en produktionsökning på närmare 9 procent första halvåret, samtidigt som importen minskar och exporten ökar med stora tal och svensk marknadsandel skjuter i höjden till över 100 procent, betyder att marknaden håller på att normaliseras till läget före utbrottet av fågelinfluensa. Konsumentpriset på ägg gjorde ett skutt uppåt under andra kvartalet för att kompensera ökade kostnader att producera ägg och det skulle kunna dämpa konsumtionen av ägg på sikt.

Som avslutning gör jag en kort historisk tillbakablick som inramning till dagens utveckling.

- Från EU-medlemskapets startår 1995 till och med omkring 2015 var trenden med ökad import av billigare kött från framför allt andra EU-länder men även Sydamerika tydlig. Konsumenterna var noga med att jämföra priser, medan mervärden kopplat till miljömässig och social hållbarhet hade mindre betydelse. En omfattande konsumtionsökning tillgodosågs till stor del av importerat kött samtidigt som produktionen av griskött dalade.

- Omkring 2014-2015 började debatten om matproduktionens miljöpåverkan, klimatförändringar, antibiotika till djur och vikten av att varje konsument måste ta ansvar för en hållbar utveckling bubbla ordentligt. Två effekter var minskad import av kött och stärkt svensk marknadsandel, grundat i våra starka svenska mervärden. Dessa mervärden kommunicerades både inom ramen för de handlingsplaner som köttbranschen drev och av myndigheter som Jordbruksverket.

- Vegotrenden dök upp något år därefter och från 2017 började köttkonsumtionen minska samtidigt som importen av kött fortsatte sin kräftgång och den svenska marknadsandelen uppvisade allt starkare siffror. Konsumtionen av kött minskade med ett par procent per år och rubrikerna i Jordbruksverkets nyheter om marknadsutvecklingen signalerade trendbrott. Intresset för vår köttkonsumtion från media och andra aktörer var stort.

- Under pandemin präntades betydelsen av en stark inhemsk livsmedelsproduktion in i medvetandet hos allt fler svenska konsumenter, vi fick ett större kristänk helt enkelt. Och när vi inte kunde äta på restaurang som tidigare på grund av pandemirestriktionerna, minskade importen av kött ännu mer än tidigare samtidigt som våra egna livsmedelsproducenter gjorde vad de kunde för att täcka en ökad efterfrågan på svenskt kött i dagligvaruhandeln. Sammantaget innebar ändå vårt nya, men tillfälliga, sätt att leva en större nedgång av köttkonsumtionen – hela minus 3,8 procent 2020 – samtidigt som den svenska marknadsandelen steg till nya höjder.

- I början av 2021 drabbades Sverige hårt av fågelinfluensaviruset, som slog ut omkring en femtedel av svenska värphöns. Den brist på svenska ägg som följde drev fram ökad import av ägg, på en marknad som vanligtvis har mycket hög andel svenska ägg.

- Redan under andra halvåret 2021 började priserna på drivmedel, energi, foder och gödningsmedel stiga. Orsakerna till ökade priser då var otjänligt väder som påverkade skördar och diverse flaskhalsar i samhället på grund av pandemin. Den ekonomiska situationen för många lantbrukare hårdnade och röster höjdes för högre producentpriser, men än såg vi inga tendenser till stigande matpriser i konsumentled.

- Den 24 februari 2022 inledde Ryssland en invasion av Ukraina med omedelbar påverkan på bland annat livsmedelsmarknaden. Många länder i EU och andra delar av världen är beroende av gas, olja och insatsvaror till mineralgödsel från Ryssland. Samtidigt bidrar både Ryssland och Ukraina till att täcka en betydande del av behovet av spannmål och andra vegetabilier på världsmarknaden. Den ryska invasionen av Ukraina har gett upphov till stora störningar i handeln, brist på vissa varor och kraftigt stigande priser.

/ Åsa Lannhard Öberg, jordbrukspolitisk utredare och en av kuggarna i Jordbruksverkets konkurrenskraftsgrupp