Konkurrenskraftiga och hållbara företag behövs för att skapa en ekonomisk tillväxt som inte leder till ökad belastning på miljön eller får negativa konsekvenser för människors hälsa och välfärd. Återkommande kriser och yttre omständigheter visar på behovet av lönsamma och motståndskraftiga företag.

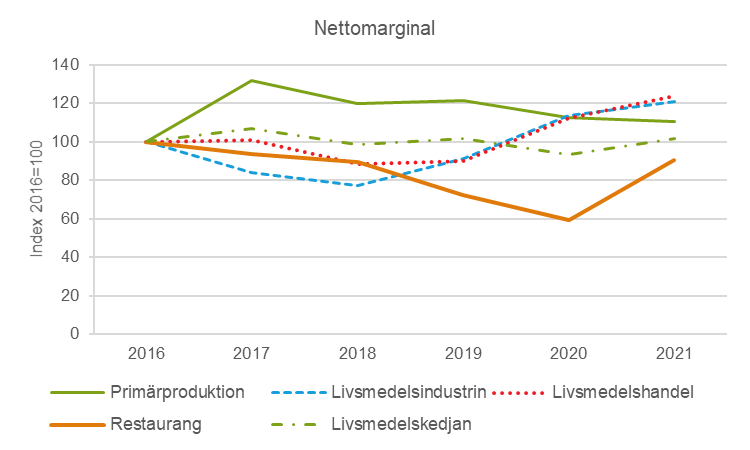

För att nå livsmedelsstrategins övergripande mål om en konkurrenskraftig, ökad och hållbar livsmedelsproduktion i hela landet samtidigt som relevanta miljömål nås, behöver företagen vara lönsamma och konkurrenskraftiga. För att mäta företagens konkurrenskraft har vi använt tre mått på lönsamhet, så kallade nyckeltal. Figuren nedan visar nettomarginalens utveckling, som är ett av nyckeltalen, i livsmedelskedjan 2016-2021.

Figur: Nettomarginalens utveckling i livsmedelskedjan 2016-2021, Index 2016=100. Källa: SCB, företagens Ekonomi.

Årets uppföljning och utvärdering av livsmedelsstrategin (se kapitel 4 i rapporten) visar bland annat att lönsamheten i livsmedelskedjan som helhet var oförändrad mellan åren 2016 och 2021 och att utvecklingen skilde sig åt mellan leden. Rapporten visar också att det fanns en statistiskt signifikant förbättring i livsmedelshandeln och att det var små förbättringar i primärproduktionen och livsmedelsindustrin, men de var inte statistiskt signifikanta. I restaurangledet fanns en statistiskt signifikant försämring av lönsamheten.

När pandemin började avta under år 2021 uppstod flera flaskhalsar, som ledde till snabba kostnadsökningar för bland annat energi och transporter. Under andra halvan av år 2021 började kostnaderna att stiga kraftigt, och kostnadsökningen förstärktes ytterligare när Ryssland invaderade Ukraina i slutet av februari år 2022.

Lönsamheten påverkas av yttre omständigheter

Vi skriver att effekterna på företagens lönsamhet i stor omfattning påverkats av yttre omständigheter som att priserna på produktionsmedel har stigit kraftigt, samtidigt som produktpriserna har stigit i olika omfattning. Effekten på lönsamheten har därför varierat för olika produktionsgrenar och enskilda primärproducenter beroende på när priserna på produktionsmedel ökade och hur mycket marknadspriserna steg.

Rapporten visar, på en mer detaljerad nivå, att nettomarginalen förbättrades i 19 av livsmedelskedjans 24 delsektorer mellan åren 2016 och 2021. Nettomarginalen förbättrades i samtliga av jordbrukets delsektorer, men minskade i fisket och vattenbruket. Även inom livsmedelsindustrin förbättrades nettomarginalen, men inte för företag som huvudsakligen tillverkar mjöl, mixer, flingor och stärkelse och företag som bland annat tillverkar konfektyr, te, kaffe och färdigrätter.

För att företagen ska vara mindre sårbara, bättre rustade för framtiden och kunna motstå negativa effekter orsakade av yttre omständigheter krävs handlingsutrymme i form av bland annat högre marginaler.

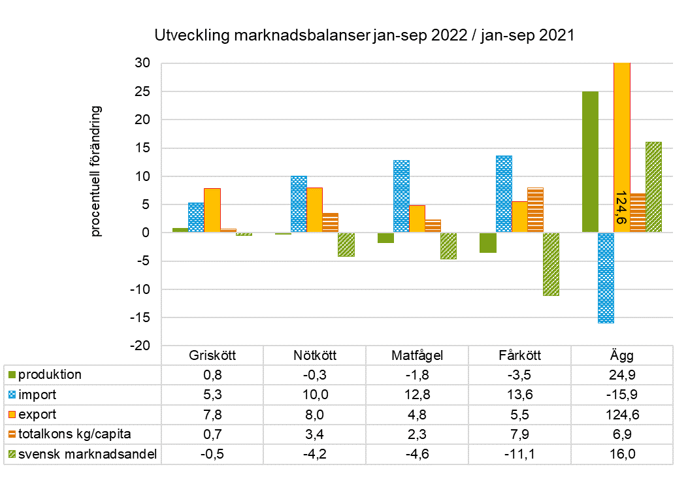

Ökad svensk marknadsandel för kött och tomater

I rapporten följer vi också den svenska produktionens konkurrenskraft med hjälp av svensk marknadsandel, som visar hur stor del av den totala förbrukningen som produceras i Sverige. Vår rapport visar att den svenska marknadsandelen med ett undantag var oförändrad eller ökade mellan åren 2016 och 2021. Det fanns en signifikant positiv trend för den svenska marknadsandelen för tomater, nötkött, griskött och matfågel mellan åren 2016 och 2021 och en signifikant negativ trend för ost.

Fortsatt viktigt med satsningar på kunskap och innovation

Vi skriver också i rapportens fjärde kapitel att företagens lönsamhet påverkas av deras produktivitet och förädlingsgrad, men även av möjligheten att ta till sig nya tekniker och ny kunskap för att tillgodose konsumenternas behov och på så sätt öka efterfrågan. Att forskning och utveckling (FoU) är centralt för att nå livsmedelsstrategins mål och skapa en långsiktig produktivitetstillväxt och ökande förädlingsgrad.

Detta blogginlägg är en del i en serie av fördjupningar av årets utvärdering och uppföljning av livsmedelsstrategin. Rapporten hittar du i sin helhet här.

/Camilla Burman, som håller ihop arbetet med regeringsuppdraget utvärdering och uppföljning av livsmedelsstrategin.