Efter flera skakiga år finns det goda förutsättningar att 2025 blir återhämtningens år för svenskt jordbruk, trots att flera orosmoln ännu inte blåst förbi. Produktpriserna har förutsättningar att fortsätta uppåt medan kostnaderna kan hållas under kontroll. Jordbrukarna kan få ett år då det blir möjligt att bygga upp reserver och påbörja en resa med investeringar för framtiden.

En cyklisk sektor

Historiskt har marknaderna för jordbrukets produkter kännetecknats av relativt långa perioder med stabila priser som realt sett varit svagt fallande. Ungefär vart tionde år har detta mönster brutits av någon anledning och priserna har snabbt skjutit i höjden för att efter en tid åter stabiliseras. De senaste åren har varit en period med oro med stora prisvariationer. Pandemin och kriget i Ukraina har varit det främsta orsakerna till turbulensen.

Utblick mot världen

Läget i Ukraina är långt ifrån stabilt och en uppflammande säkerhetspolitisk oro i Mellan Östern är ytterligare en faktor som marknad och politik måste hantera. I orostider söks alternativa lösningar och efter en tid nås en ny jämvikt. Under 2024 har läget varit betydligt lugnare med visserligen fallande producentpriser för vissa produkter men en starkare ekonomisk utveckling har gjort att efterfrågan på mejeriprodukter väntas öka under det kommande året. På kort sikt väntas heller inte några dramatiska förändringar på världsmarknaden för spannmål och oljeväxter. Skörden på södra halvklotet, som kommer att bärgas under början av 2025 ser ut att bli bra. Förutsättningarna för höstsådd i de västra delarna av Europa var lika dålig hösten 2024 som förra året. Vädret har blivit betydligt bättre och nu ser höstsådden lovande ut. I Ryssland har det varit torrt och där är höstsådden sämre än under förra året.

EU och länderna i Sydamerika kunde under slutet av 2024 efter årtionden av förhandlingar enas om ett omfattande handelsavtal. Under det kommande året finns en oro för att utvecklingen istället kommer att gå mot tilltagande handelshinder särskilt med en ny president i USA.

EU kommer under 2025 att på allvar påbörja arbetet med en ny jordbrukspolitik som ska gälla efter 2028. Jordbrukets miljö- och klimatpåverkan samt livsmedelsberedskapen torde bli de stora frågorna att ta hand om. Den nya jordbrukskommissionären har också pekat på behovet av att locka unga personer till näringen.

Svensk jordbrukssektor 2024

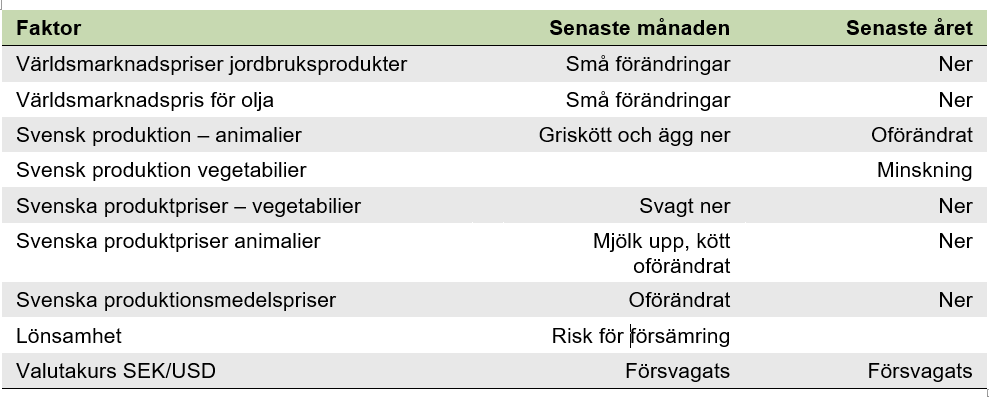

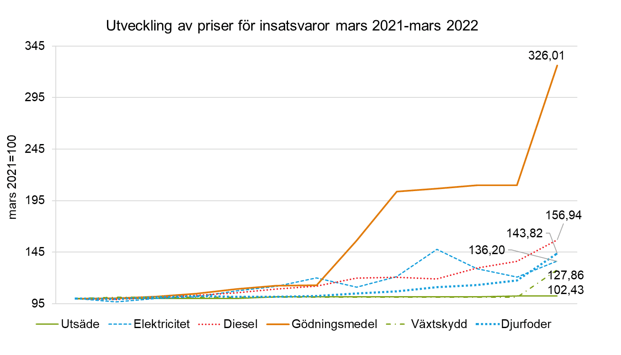

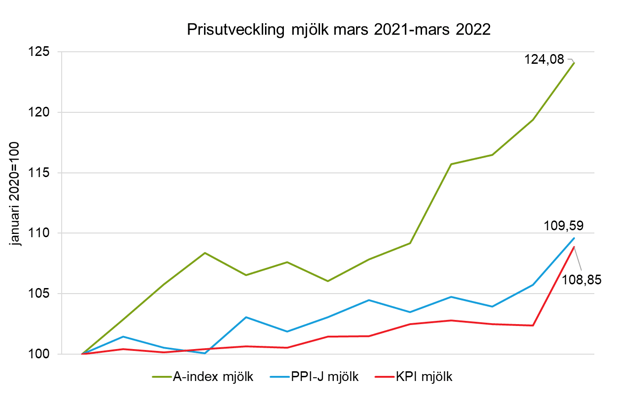

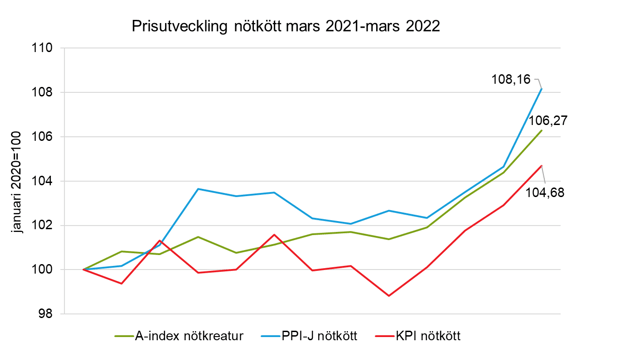

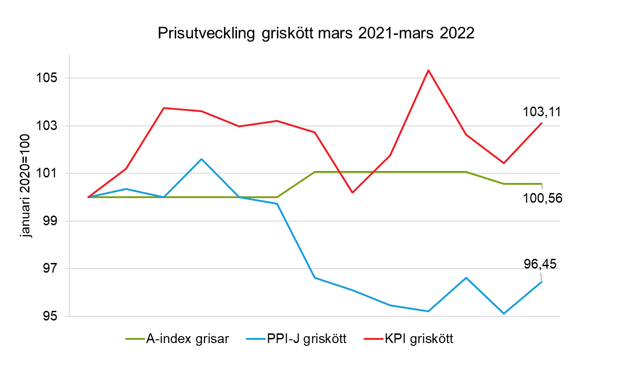

Svenskt jordbruk har haft några besvärliga år med både oro på marknaden med stora prisvariationer och ogynnsam väderlek. 2024 blev förhållandevis gynnsamt med en bra vallskörd och en skörd av spannmål som visserligen knappt nådde normal avkastning men var av god kvalitet. Prisutvecklingen för animalieprodukter har varit stark. De svenska producentpriserna för både nötkött och griskött ligger bland de högsta i EU och mjölkpriset har gått upp under slutet av året. Kostnaderna för insatsvaror har gått ner jämfört med föregående år och räntan har sänkts successivt. Prognosen för jordbrukssektorns lönsamhet 2024 visar på en total företagsinkomst som ökat med 50 procent jämfört med 2023 och når sin näst högsta nivå genom tiderna.

Det händer 2025

Höstsådden i Sverige har kunnat ske under gynnsamma förhållanden och är bland de allra största som genomförts. Vädret har varit bra under senhösten och början av vintern och det finns i nuläget goda förutsättningar för en stor skörd 2025.

Trots höga priser för kött och mjölk har produktionen inte ökat märkbart. Mjölkproduktionen har minskat under 2024 och antalet seminerade kor ligger också under förra årets nivåer Det kommer därför inte att bli någon snabb produktionsökning för mjölken. Även semineringarna av suggor ligger på en lägre nivå än förra året. Animalieproduktionen är en långsiktig verksamhet och det krävs därför troligen en lite längre period med stabila priser för att producenterna ska våga satsa. Flera slakterier har redan nu gått ut med att priset på kött kommer att höjas under inledningen av 2025 eftersom efterfrågan på svenskt kött är fortsatt stabil. Nya restriktioner kopplade till miljö och klimat i våra främsta importkonkurrerande länder har gör att konkurrensen på den svenska marknaden inte väntas öka. Det har utlovats fallande räntor under inledningen av 2025 vilket gynnar jordbrukare som vill bygga nytt. Dessa faktorer talar för att intresset för att investera i svensk animalieproduktion ökar under det kommande året.

Säkerhetsläget i världen börjar alltmer påverka även Sverige och svenskt jordbruk. Medvetenheten om att läget snabbt kan förändras är ett första steg mot ökad motståndskraft. Satsningar för att investera i en mer robust produktion har påbörjats och kan väntas tillta i omfattning under det kommande året.

Grunden är lagd för ett bra år 2025 för svenskt jordbruk, återstår att se om förväntningarna går i uppfyllelse.

/Jordbruksverkets konkurrenskraftsgrupp