Blott för andra gången i historien har en amerikansk president återkommit i sitt ämbete efter att ha förlorat makten. Med relativt bred marginal vann Donald Trump valet och republikanerna tycks även vinna majoriteten både i senaten och kongressen. Jordbruket var inte någon av de centrala frågorna i valet men indirekt kan jordbruket komma att påverkas av frågor som är kopplade till bland annat handel, miljö och energi.

USA:s nyvalde president Donald Trump. Foto: Gerd Altman, Pixabay

Handel

Det är svårt att i nuläget vara helt säker på vad den inkommande Trump-regeringen kan komma att genomföra när ämbetsperioden påbörjas efter årsskiftet. Ökat fokus på USA:s interna intressen och en mer protektionistisk hållning bör sannolikt genomsyra förväntade åtgärder. För att skydda USA:s eget näringsliv kan tullar komma att höjas för importkonkurrerande produkter, däribland jordbruksprodukter. Tullar som föreslogs under valrörelsen är framförallt avsedda mot Kina men även mot övriga omvärlden. Det kan innebära att ekonomisk utveckling saktas in framförallt i USA men även i världsekonomin i stort.[1]

För svenskt jordbruk är den direkta påverkan relativt liten eftersom vår handel med USA är begränsad. Sveriges totala import och export består av framförallt den interna handeln inom EU (62 procent) medan vårt handelsutbyte med USA är relativt litet (7 procent).[2] Exporten av livsmedel till USA är blott 1,5 procent av den totala exporten till landet[3]. Det som skulle kunna påverka oss är en mer orolig världsmarknad med till exempel mer varierande priser på jordbrukets insatsvaror som vi är handelsberoende av. För svenska jordbrukare kan det leda till en mer osäker planeringshorisont vilket kan hämma produktionsutvecklingen.

Miljö och klimat

Det är också troligt att USA, precis som när president Trump tillträde förra gången, tar en mer defensiv hållning till att sätta in miljö- och klimatåtgärder. Det kan leda till ökad amerikansk produktion av fossil energi vilket skulle kunna leda till globalt lägre energipriser, vilket påverkar det svenska jordbruket eftersom energi är en viktig insatsvara för jordbruket.

En minskad miljö- och klimatambition skulle även kortsiktigt kunna innebära att amerikanskt jordbruk inte kommer att behöva vidta åtgärder som kan vara kostnadsdrivande. Ambitiösa krav på miljöåtgärder som lagts fram av EU i ”Green Deal” skulle kunna leda till internationella konkurrensnackdelar, även om en ambitiös klimat- och miljöagenda är nödvändigt för att kunna klara av livsmedelsförsörjningen i framtiden.

Prisutveckling

Inflationsutvecklingen som varit en del av eftereffekter ifrån Covid-19 pandemin, och numera även som konsekvens av den geopolitiska instabiliteten i världen, har drivit upp priser på basvaror för konsumenter i Sverige och runtom i världen. Det gäller också för livsmedel. Det spekuleras om att Trump-regeringens inrikes- och handelspolitiska agenda kan innebära en återgång till inflationsökningar i USA som framförallt slår mot inhemsk tillverkning och jordbruk.[4] Huruvida det stämmer och i så fall hur det drabbar omvärlden återstår att se.

Foto: Filip Filipovic, Pixabay.

Effekter för svenska jordbrukare

Sammantaget bedöms de direkta effekterna av maktskiftet i USA få måttlig betydelse för svenskt jordbruk men de indirekta effekterna kan bli betydligt större och riskera konkurrenskraft och produktionsutveckling.

/Gustav Eskhult och Bengt Johnsson på Jordbruksekonomiska enheten

Källor:

1 och 2. Kommerskollegium, 2024, Economic Backfire: The Costly Impact of Trump’s Proposed Tariffs.

3. WITS, Sweden Product exports and imports to United States 2022.

4. Peterson Institute for international economics, 2024, The International Economic Implications of a Second Trump Presidency, Working paper 24-20.

Dela gärna inlägget till kollegor och vänner i branschen:

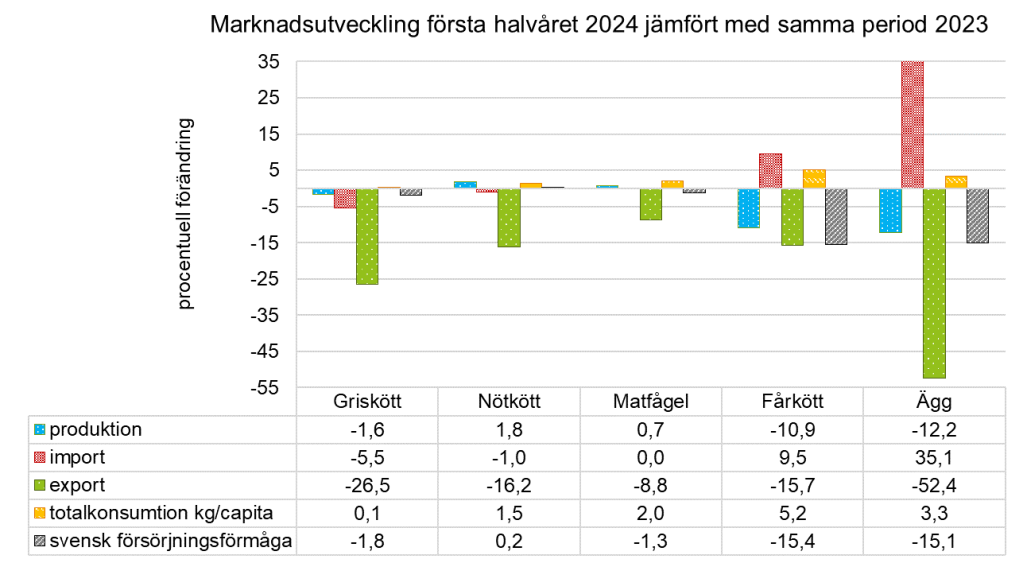

Nu har jag uppdaterat marknadsbalanserna för kött och ägg till och med juni 2024. Att det blev några månader försenat i år beror på att vi inte haft tillgång till säkra uppgifter för slakten av matfågel. Många av er saknar säkert mejerisektorn, men den balansen brukar jag bara uppdatera en gång per år eftersom det kräver en något knölig och trubbig omräkning av mejeriprodukter till mjölkekvivalenter.

Jag konstaterar en varierande utveckling i de fem sektorer jag studerat. Störst variation jämfört med första halvåret 2023 syns i äggsektorn, men det finns en tydlig förklaring. Jag ser vidare två gemensamma riktningar och det är att exporten minskat samtidigt som konsumtionen ökat i alla fem sektorer. Den svenska försörjningsförmågan, alltså den andel av efterfrågan som hade kunnat tillgodoses av svenska produkter, har minskat för alla sektorer utom nötkött.

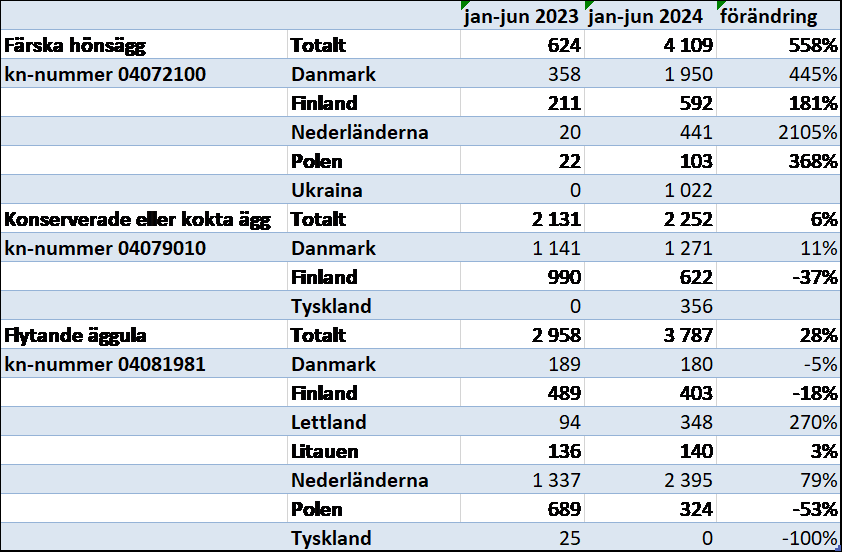

Jag börjar med äggmarknaden. När svensk äggnäring drabbades av fågelinfluensa 2021 minskade produktionen med cirka 14 procent. Under 2022 återhämtade sig äggproduktionen med råge och steg med nästan 21 procent. Förra året, alltså 2023, var det dags för nästa sjukdomsutbrott – den här gången salmonella. Vid båda dessa tillfällen har antalet värphöns i Sverige minskat med cirka 20 procent. Att vi ser en så pass stor minskning av äggproduktionen första halvåret 2024, trots att salmonellautbrottet inträffade 2023, beror på att det tar tid att sanera en stor anläggning och sätta in nya höns som börjar värpa. Utbrottet hade sin höjdpunkt på hösten 2023 och därmed var fortfarande många höns kvar i äggproduktion på det drabbade företaget under första halvåret 2023, som jag gör jämförelsen med. Sverige hade också ett begränsat utbrott av Newcastlesjuka hos värphöns våren 2024 som bidragit till att försämra utbudet av svenska ägg ytterligare innevarande år. Importen har stigit för att täcka upp för bristen på svenska ägg, det är en förhållandevis stor ökning med över 35 procent. I tabellen ser ni tre äggprodukter där importen ökat, uppgifterna är i ton. Jag konstaterar att ökningarna varit stora från traditionella handelspartners, som Danmark, Finland och Nederländerna, men att vi också haft ett nytt och omfattande importflöde av färska ägg direkt från Ukraina första halvåret 2024.

Eftersom underskottet på svenska ägg varit stort en längre period är det inte konstigt att exporten minskat med över 50 procent första halvåret i år. Ett lägre utbud av ägg betyder också att konsumtionen minskat, liksom den andel av konsumtionen som svenska ägg kan tillgodose. Jag har fått information från branschföreträdare att det i skrivande stund närmar sig full hönskapacitet på det salmonelladrabbade företaget och det betyder att marknadsbalansen rättar till sig så småningom.

Foto: Niklas Bernstone.

På marknaden för griskött syns minskningar av såväl produktion som import, export och svensk försörjningsförmåga. Produktionen sjönk med 1,6 procent första halvåret och det kan jämföras med minus 4,3 procent helåret 2023 – minskningstakten har med andra ord avtagit. Grisföretagande är storskaligt och kapitalintensivt vilket betyder att höga räntor och foderpriser varit betungande för sektorn. På EU-marknaden har antalet grisar minskat under längre tid, bland annat till följd av förväntade skärpningar av EU:s djurskyddsregler. Men vikande intresse från Kina att importera EU:s griskött är en annan förklaring. Även om både produktion och import minskade första halvåret så steg konsumtionen svagt, med 0,1 procent. Det beror på att exporten minskade mer än produktion och import tillsammans – något mer griskött fanns alltså tillgängligt på den svenska marknaden. Det svenska avräkningspriset på grisar har varit osedvanligt stabilt de senaste två åren, men en svag ökning kan skönjas över tid till nivån runt 26,50 kr/kg idag. Samtidigt har grispriserna varierat i många EU-länder. Gapet ner till EU:s nivå är för närvarande cirka 2,50 kr/kg medan det skiljer runt 7 kr/kg ner till det danska priset.

Vi har haft en högre produktion av nötkött en tid nu och det är inte odelat ett positivt tecken eftersom slakten främst ökat av kor och kvigor – alltså moderdjur som ska föda nya kalvar. Det kan leda till minskad slakt längre fram i tiden. Slaktökningen för denna kategori var 6 procent första halvåret. Ökad slakt under 2023 och 2024 kan bero på knapp tillgång på grovfoder och höga priser för fodersäd. Parallellt med ökad slakt har både importen och exporten minskat. Effekten på konsumtionen var en ökning med 1,5 procent, det motsvarar 170 gram per person – alltså en hyfsat normal vuxenportion fördelat på sex månader. Den svenska försörjningsförmågan stärktes marginellt. Avräkningspriset för olika kategorier nöt har stigit under året, för ungtjurar var ökningen nästan 4 procent mellan vecka 1 och 26 och det tyder på en stabil efterfrågan trots att många hushåll haft pressad ekonomi. I skrivande stund skiljer det drygt en krona ner till EU:s genomsnittliga ungtjurspris. God tillgång på grovfoder inför 2024 och 2025 och fallande foderpriser kan stimulera intresset för att utöka antalet dikor nu, vilket på sikt ger fler födda kalvar.

På marknaden för får- och lammkött är volymerna relativt små, vilket betyder att en stor procentuell förändring inte nödvändigtvis innebär en stor kvantitativ ökning eller minskning. Men det är ändå uppenbart att det råder kräftgång i den svenska får- och lammnäringen. Produktionen minskade med nästan 11 procent första halvåret och importen steg med nästan lika mycket procentuellt, samtidigt som den lilla export vi normalt sett har minskade ännu mer. Konsumtionen ökade med drygt 5 procent, det motsvarar 40 gram per person, till följd av importökningen medan den svenska försörjningsförmågan sjönk med över 15 procent till 18,2 procent. Mer än fyra av fem tuggor får- och lammkött är alltså importerade. Vi är av kulturella och traditionella skäl inga stora konsumenter av får- och lammkött och äter mest av detta köttslag vid högtider, eller när vi vill lyxa till det. Prisnivån är något högre än för nötkött. Att vi har en så låg andel svenskt får- och lammkött av vår konsumtion kan bero på hög tolerans för importerade alternativ. Kanske tycker vi inte att det svenska mervärdet är lika tydligt som för andra köttslag? Men det faktum att utbudet av svenskt får- och lammkött är så pass lågt leder ju också till att det oftast är importerat kött vi hittar i butiken, det finns inte alltid ett svenskt alternativ när konsumenten är sugen på att handla. Många får- och lammproducenter är småskaliga och min bild är också att man ofta har andra inkomster, vilket gör att det inte finns incitament nog för att öka produktionen. Rovdjursangrepp är också ett stort problem inom fårnäringen.

Marknaden för matfågel har inte rört sig lika kraftig upp eller ner första halvåret 2024 som flera av de andra studerade sektorerna. Produktionen ökade svagt och importen var oförändrad medan exporten gjorde ett lite större skutt nedåt. Konsumtionen steg med 2 procent medan den svenska försörjningsförmågan sjönk med 1,3 procent. Branschorganisationen Svensk Fågel har nyligen genomfört en konsumentundersökning som visar att 70 procent av de tillfrågade anger att det är viktigt att kycklingen är svensk och efterfrågan på svensk färsk kyckling har ökat. Kycklingbranschen är i likhet med grisbranschen en kapitalintensiv verksamhet och har därför haft utmaningar med ökade kostnader för bland annat räntor och foder de senaste åren. Även lågprisimporten har satt press på den svenska produktionen, men trenden just nu är att importen inte ökar i alla fall.

Några slutord innan jag sätter punkt. Häromdagen lyssnade jag på ett intressant frukostwebbinarium som Svensk Dagligvaruhandel arrangerade på temat ”Hur förändrat är konsumenternas köpbeteende?” Under det avslutande panelsamtalet var det en samstämmighet i att konsumenterna nu åter börja blanda upp det ensidiga fokus som varit på lågpris och kampanj de senaste åren, med att åter flytta handen till hyllan med lite dyrare och mer hållbara alternativ. Jag hoppas att det leder till att andelen svenskt av vår konsumtion ökat när jag gör nästa uppdatering av marknadsbalanserna om ett par månader.

/ Åsa Lannhard Öberg, jordbrukspolitisk utredare med ett ständigt öga på animaliemarknaden

Dela gärna inlägget till kollegor och vänner i branschen:

Efter 2023 års svårigheter med skörd och lönsamhet hade ett rekordår vad gäller skörd och priser, varit behövligt. Men hittills tyder det mesta på ett normalår vilket ändå skapar visst lugn i lantbrukarkåren.

Det mer högtrycksbetonade värdet under augusti har gjort fortsatt skörd av spannmål och oljeväxter möjlig i södra och mellersta Sverige. I södra Sverige är 80–90 procent färdigskördat och mellersta Sverige är klara till omkring 75 procent. Det som återstår är framförallt vårsådda grödor som vårvete och havre. Hittills ser både kvantiteten och kvaliteten på skörden ut att bli normal. Vissa rapporter om svampsjukdomar förekommer men i vilken omfattning och vilka problem det eventuellt har orsakat är det svårt att dra slutsatser kring ännu. Den ökade förekomsten av svampsjukdomar beror främst på väderleken under årets odlingssäsong som har varit både relativt fuktig och varm.

Årets skörd har hittills skett under bättre förhållanden än föregående år vilket har bidragit till torrare skördar och därmed lägre torkningskostnader. Att skörden har kunnat genomföras i tid har skapat möjligheter för att höstså enligt plan, framförallt höstraps. Det gör att vi kan förvänta oss en ökning av höstsådda grödor jämfört med hösten 2023.

Foto: Lena Clarin

Förutsättningar för bättre lönsamhet

Rapporter och prognoser om skörden visar på större och bättre skördar i år än i fjol. Att skördarna är torrare i år sänker torkningskostnaderna som för 2023 var ovanligt höga. Producentpriserna har hittills under året stigit något medan produktionsmedelskostnaderna har fallit. Utöver det är fortsatt låg inflation en faktor som skapar förutsättningar för bättre lönsamhet under 2024 jämfört med 2023. Riksbankens meddelande om sänkt styrränta är ytterligare en faktor som förbättrar förutsättningarna för bättre lönsamhet. I samband med räntebeskedet aviserade Riksbanken om ytterligare 2–3 räntesänkningar under 2024. I nuläget finns det inte något som tyder på högre priser för insatsvaror för 2024/25, det ger en utgångspunkt för stabila förutsättningar även för kommande år.

Vill du läsa lägesrapporten i sin helhet, som även innehåller information om läget i omvärlden, hur skörden framskrider i världen i övrigt och mycket mer, hittar du den här: Priser och marknadsinformation för livsmedel.

/Frida Svensson för konkurrenskraftsgruppen

Dela gärna inlägget till kollegor och vänner i branschen:

I månadens lägesrapport till regeringen rapporterar vi om att skörden av spannmål, oljeväxter och vallfrö har börjat. De skördade arealerna är fortfarande små och några generella slutsatser om årets skörd går inte att dra. Grödorna har gynnats av väderleken under juni och juli men för att skörden ska kunna bärgas och kvaliteten bli god behövs torrare väder under augusti.

Vädret i Sverige har under juli varit omväxlande med förhållandevis mycket nederbörd. Lokalt har det på kort tid fallit stora mängder regn och på dessa platser kan grödorna ha tagit skada. SMHI:s senaste långtidsprognos för augusti visar att vädret förväntas bli mer högtrycksinfluerat, främst i de södra och mellersta delarna av landet. Dock väntas fler passerande lågtryck från Atlanten.

Skörd och höstsådd

Skörden av höstkorn och vallfrö har pågått några veckor medan skörden av höstvete och höstraps precis har börjat. Det finns ännu inte några samstämmiga rapporter om hur årets avkastning och kvalitet ligger till.

En tidig skörd ger förutsättningar för produkter av god kvalitet och att höstsådden av grödor för skörd 2025 kan ske vid lämplig tidpunkt. Höstsådden av oljeväxter inleds i första halvan av augusti. Odlarorganisationen Oljeväxtodlarna bedömer att intresset för odling är stort och att det är möjligt att arealen åter kommer upp till 100 000 hektar.

Vallskörden har varit god och många har kunnat lägga upp lager inför kommande år. Foto: Scandinav.

Vallskörden har hittills varit bra, eller till och med mycket bra, sett till kvantiteten i de flesta delar av landet. I de sydöstra delarna, som ofta brukar vara drabbat av torka, har årets vallskörd blivit mycket stor vilket gör det möjligt för många jordbrukare att lägga upp lager inför kommande år.

Lantmännens skördeprognos

Lantmännen presenterade i början av juli sin prognos för årets skörd av spannmål och oljeväxter. Trots mindre höstsådd än under de senaste åren och en torr försommar är prognosen att spannmålsskörden hamnar på en normal nivå, vilket innebär en total skörd på 5,4 miljoner ton. Jämfört med förra året är det en ökning med drygt en miljon ton. Den höstsådda spannmålen väntas ge bäst avkastning medan de vårsådda grödorna tog skada av torkan under försommaren. Prognosen bygger på normalt väder under resterande del av växtperioden.

Skörden av både oljeväxter och trindsäd väntas bli strax under normal skörd. För oljeväxterna beror det på att en nederbördsrik väderlek hindrade sådd underhösten 2023. Det innebär att årets areal av oljeväxter blir mindre än tidigare år.

Vill du läsa hela lägesrapporten som även innehåller information om läget i omvärlden, hur skörden framskrider i världen i övrigt, produktionsstatistik och mycket mer, hittar du den här: Priser och marknadsinformation för livsmedel.

/Frida Svensson för konkurrenskraftsgruppen

Dela gärna inlägget till kollegor och vänner i branschen:

Jordbruksverket har varit involverat i Världshandelsorganisationen, WTO:s, arbete sedan organisationen grundades 1995. Mest relevant för vårt område är WTO:s jordbruksavtal, SPS-avtalet (avtalet om sanitära och fytosanitära åtgärder) och de kommande fiskesubventionsavtalen. Förutsättningarna för Sveriges jordbruks- och livsmedelsproduktion påverkas faktiskt av dessa avtal, och därmed hur vi når målen i livsmedelsstrategin.

WTO:s avtal påverkar både vår och andra länders handel med livsmedel och insatsvaror och därmed priser och förutsättningar att producera livsmedel världen över med mer rättvisa konkurrensvillkor. Vad som sker i WTO kan alltså påverka förutsättningarna även för en mjölkbonde i Vetlanda eller en fiskare i Bohuslän. EU har under de senaste årtiondena ändrat flertalet jordbruksstöd så att de är betydligt mindre produktions- och handelspåverkande än vad de var tidigare. Många andra WTO-medlemmar har inte gjort liknande reformer. Om fler länder tar bort produktions- och handelsstörande stöd så behöver inte EU-jordbrukarna i lika hög grad konkurrera med subventionerad produktion från andra länder. På ett liknande sätt skulle regleringar kring subventioner kopplade till överfiske och överkapacitet kunna leda till jämnare konkurrensvillkor och bättre och mer hållbar tillgång till fisk för svenska fiskare.

Konferensen

I månadsskiftet februari/mars i år hölls WTO:s 13:e ministerkonferens i Abu Dhabi i Förenade Arabemiraten. Ministerkonferensen är WTO:s högsta beslutande organ och sammanträder vartannat år i något WTO-medlemsland. Jag deltog på konferensen för Jordbruksverkets räkning och bevakade främst jordbruks- och fiskesubventionsfrågorna. Hela delegationen från Sverige bestod av ett tjugotal personer från regeringskansliet, myndigheter, riksdagen samt arbetsgivare och fackföreningar.

Avslutningsceremoni, 1 mars 2024. Foto: WTO/Prime Vision

Förbud mot att stötta dåligt fiske

Ett första delavtal om förbud mot subventioner till illegalt, orapporterat och oreglerat fiske slöts redan i juni 2022, men har ännu inte börjat tillämpas. Förhandlingar pågår också om att begränsa subventioner kopplade till överfiske och överkapacitet.

Låst läge inom jordbruk

På jordbruksområdet har läget i förhandlingarna mellan WTO:s 166 medlemsländer sedan flera år tillbaka dessvärre varit ganska låst. Förhandlingarna rör bland annat tullar på jordbruksprodukter och begräsningar av stöd på jordbruksområdet. Den största stötestenen i förhandlingarna är Indiens krav på att deras inköp av jordbruksprodukter till de lager som landet tillämpar av livsmedelstrygghetsskäl ska undantas från de begränsningar som generellt gäller inom WTO. Hade Indien gjort sina inköp till marknadspris hade de inte ansetts utgöra något stöd till den inhemska produktionen överhuvudtaget och därmed inte begränsats av WTO:s regelverk. Indien tillämpar dock politiskt fastställda priser för landets inköp till lager, vilket kan bidra till att produktionen av berörda produkter i landet artificiellt drivs uppåt och att det skapas överskott. De här överskotten kan i sin tur leda till ökad export från Indien samt påverka världsmarknaderna och möjligheterna för andra producentländer att konkurrera. Detta har redan skett för exempelvis ris där Indiens andel av världsexporten har vuxit kraftigt det senaste årtiondet. Det är många andra exporterande utvecklingsländer och även utvecklade länder som absolut inte vill gå Indiens önskemål till mötes. Hela den här utvecklingen påverkar jordbruksförhandlingarna i WTO och spiller över även på andra förhandlingsområden. Förväntningarna på någon form av resultat på jordbruksområdet vid ministerkonferensen var därmed lågt ställda. Det som ansågs vara realistiskt att uppnå begränsades till någon form av arbetsprogram med direktiv om vilka fokusområden och tidsramar som ska gälla i förhandlingarna framöver. Men inte ens det lyckades parterna enas om, vilket var en besvikelse.

Lokalerna lämnade lite övrigt att önska vad gäller ergonomi men stämningen var god.

Ljusglimtar inom fisket även om ett avtal inte kunde nås

För fisket var utgångsläget ett annat. Redan vid konferensens start fanns en långt gången avtalstext om begräsningar av subventioner som kan kopplas till överfiske och överkapacitet, med ett relativt litet antal icke-överenskomna delar. Ytterligare framsteg gjordes under ministerkonferensen, men parterna nådde inte hela vägen fram till ett överenskommet avtal. Det var en besvikelse för många bedömare, som trodde att en överenskommelse om fiskesubventioner på ministerkonferensen skulle vara inom räckhåll. Särskilt frustrerande var det faktum att parterna kom så nära en uppgörelse utan att riktigt nå hela vägen fram. Kanske var det i slutänden det svåra läget i jordbruksförhandlingarna beträffande offentlig lagerhållning som spillde över på fiskeförhandlingarna och gjorde att ett avtal inte kunde nås.

Sammantaget var utfallet från ministerkonferensen på de områden som mest berör vår verksamhet ganska magert. För mig som följt dessa frågor i många år, och säkert för många andra, var det inte helt oväntat men ändå en besvikelse. Några beslut och överenskommelser fattades trots allt. Exempelvis rörde de en förlängning av förbudet mot att tillämpa tullar på digitala överföringar med två år, och att få WTO:s tvistlösningsmekanism fullt operabel före årets slut. Givet den geopolitiska kontexten i världen idag och att beslut i WTO behöver fattas med konsensus av samtliga 166 WTO-medlemmar så kanske man ändå får tänka att konferensens resultat var acceptabelt efter omständigheterna.

Vad händer härnäst?

På fiskeområdet, där en överenskommelse var mycket nära, är förhoppningarna att diskussionerna ska kunna återupptas så snart som möjligt och tas vidare från så nära där de slutade på ministerkonferensen som möjligt. Kanske skulle rent av en överenskommelse kunna slutas i ett tidigare skede, det vill säga före nästa ministerkonferens? Den kommer sannolikt äga rum under våren 2026 i Kamerun. På jordbruksområdet är låsningarna svårare och det kan behövas mer fundamentalt nytänkande för att lösa ut dem. Men jag vet att det generellt finns en stark vilja hos WTO-medlemmarna att upprätthålla det regelbaserade multilaterala handelssystem som WTO står för. Det är bland annat en av grunderna till att vi för det mesta har en god och jämn tillgång på livsmedel och jordbruksvaror och kan bidra till att komma framåt i viktiga hållbarhetsfrågor.

För mig personligen så var deltagandet på konferensen lärorikt och givande, även om den var utan större konkreta resultat. Det gav en djupare insikt i WTO:s beslutfattande och förhandlingsfunktion samtidigt som många nya kontakter knöts och det gav möjlighet att lära sig en del om andra kulturer. Om det blir något deltagande från Jordbruksverkets sida vid nästa ministerkonferens i Kamerun eller inte återstår att se. Möjligen kan större framsteg komma att göras där.

/Fabian Nilsson, som är handelspolitisk utredare med ansvar för WTO-frågor på Livsmedelskedjan och exportenheten på Jordbruksverket

Dela gärna inlägget till kollegor och vänner i branschen:

Jordbruksverket har fått i uppdrag att varje månad lämna en lägesrapport över situationen i den svenska jordbrukssektorn till regeringen. Nedan följer en sammanfattning av läget den 21 december. Om du vill läsa hela rapporten finns den här.

Den svenska kronan har försvagats under inledningen av 2024 både mot dollarn och euron. Oljepriserna har varit oförändrade under den senaste tiden, prognoser för 2024 pekar mot lägre priser jämfört med 2023.

Priserna för jordbruksprodukter på världsmarknaden har varit förhållandevis stabila under inledningen av 2024. En tillfredställande lagersituation och gynnsamma väderförhållanden runt om i världen ger grunden för att prisrörelserna är små i nuläget. Det har ännu inte uppnåtts någon uppgörelse angående Ukrainas möjligheter att transportera jordbruksprodukter via EU.

Olyckshändelsen i Örtofta sockerbruk har lett till förseningar i produktion, problemen har blivit större på grund av kall väderlek. Sockerbetor har förstörts av sträng kyla. Mjölkproduktionen var under november 2023 lägre än motsvarande månad föregående år. Produktionen av nötkött har ökat med tre procent under 2023 medan griskötts- och kycklingproduktionen minskat lika mycket. Semineringarna av suggor har ökat under de sista månaderna 2023 medan de minskat för mjölkkor.

Produktionen av frukt och grönt påverkades negativt av de extrema väderhändelserna under 2023. Olämpliga förutsättningar för skörd av rotgrönsaker under hösten 2023 har påverkat kvaliteten på ett negativt sätt.

Fångsterna av sill utanför Skåne och Blekinge har under 2023 varit goda och storleken och kvaliteten på fisken bra. Det har därför varit ett bra produktionsår för fiskeindustrierna i södra Sverige.

Både produktpriser och produktionsmedelspriser var i november 2023 lägre än i november 2022. Bland enskilda produkter har priserna fallit mest för mjölk och spannmål. Mjölkpriserna har dock stigit både under december 2023 och januari 2024. Priserna för gödning, el och foder har fallit med 10-40 procent under det senaste året.

Foto: Thomas Adolfsén, Scandinav

De svenska producentpriserna för nötkött och griskött är fortfarande bland de högsta inom EU, men under 2023 har priserna ökat mer i andra EU-länder än i Sverige. Mjölkpriset i Sverige är däremot bland de lägsta i EU.

Hushållningssällskapets lönsamhetskalkyler för 2024 visar att täckningsbidraget för höstvete minskar med 1 000 kr/ha jämfört med motsvarande beräkningar som gjordes vid samma tid förra året.

/Konkurrenskraftsgruppen genom Mattias Gotting

Dela gärna inlägget till kollegor och vänner i branschen:

Jordbruksverket har fått i uppdrag att varje månad lämna en lägesrapport över situationen i den svenska jordbrukssektorn till regeringen. Nedan följer en sammanfattning av läget den 21 december. Om du vill läsa hela rapporten finns den här.

Den amerikanska centralbanken (FED) beslutade vid sitt decembermöte att låta räntan ligga kvar oförändrad samt satte i utsikt att påbörja en sänkning av räntan under 2024. Som effekt av beskedet från FED har den svenska valutan stärkts. Världsmarknadspriserna för olja har fortsatt att falla under december vilket lett till att de svenska drivmedelspriserna gått ner till den lägsta nivån på två år för bensin.

Världsmarknaden för jordbruksprodukter har gått in i ett lugnare skede jämfört med de senaste åren. Den senaste månaden har FAO:s sammanvägda prisindex för jordbruksprodukter varit helt oförändrat. Den långsiktiga prisutvecklingen med succesivt fallande priser består.

Den regionala skördestatistiken för 2023 visar preliminärt att delar av Svealand har haft störst negativ påverkan av ogynnsam väderlek. Den oskördade spannmålsarealen blev drygt två procent, det är den högsta andelen sedan 2012. Norra Svealand och södra Norrland har drabbats hårdast. Skörden av matpotatis blir enligt preliminär statistik knappt tio procent lägre än senaste femårsgenomsnittet, årets skörd blir i nivå med skörden 2018. Produktionen av potatisstärkelse under 2023/24 väntas däremot öka svagt jämfört med förra året. Produktionen av socker har kunnat återupptas efter den olycka som hände i sockerfabriken i Örtofta i mitten av november. Mjölkproduktionen fortsätter att öka även under oktober 2023, produktionen av nötkött har också ökat under 2023 medan produktionen av griskött minskat med tre procent. Semineringarna av suggor har ökat de två senaste månaderna vilket kan ge ökad produktion under 2024.

Priserna på produktionsmedel har fallit med drygt tio procent under oktober 2023 jämfört med oktober 2022.

Foto: Scandinav

Jordbruksverket prognos för jordbrukssektorns lönsamhet 2023, visar på en halvering av jordbrukarnas ersättning för eget arbete och kapital jämfört med förra året. Företagsinkomsten har för 2023 beräknats till cirka 9 miljarder kr. LRF:s gröna index och Lantbruksbarometern visar entydigt på svag lönsamhet i samtliga produktionsgrenar under 2023, växtodlingen är den produktionsgren som drabbats hårdast. I Lantbruksbarometern görs en utblick mot 2024 och för växtodling och mjölkproduktion finns det förhoppningar om en förbättring jämfört med 2023, för nötkött och griskött är framtidsutsikterna neutrala.

Jordbruksverket har fått i uppdrag att varje månad lämna en lägesrapport över situationen i den svenska jordbrukssektorn till regeringen. Nedan följer en sammanfattning av läget den 30 oktober. Om du vill läsa hela rapporten finns den här.

Världsmarknaden för jordbruksprodukter har gått in i ett lugnare skede jämfört med de senast åren. En svag världskonjunktur leder till att efterfrågan är förhållandevis svag. I Sydamerika har vädret utvecklats i gynnsam riktning och oro för torka har tonats ner. I EU har däremot kraftiga regn lett till att höstsådden försenats. Den långsiktiga prisutvecklingen med succesivt fallande priser består.

Den preliminära skördestatistiken för 2023 visar att spannmålsskörden blev drygt 20 procent mindre än det senaste femårsgenomsnittet. Årets skörd blev dock betydligt större än skörden 2018. Även för oljeväxter och proteingrödor blev årets skörd betydligt mindre än genomsnittlig skörd. Höstsådden i Sverige blir mindre än under de närmast föregående åren, det är särskilt sådden av oljeväxter som minskat. Orsaken till minskningen är den regniga väderleken under hösten. En olycka inträffade i Örtofta sockerbruk i mitten av november med totalt produktstopp som följd. En återstart av fabriken planeras till den 11 december.

Produktionen av griskött har fallit kraftigt under 2023 jämfört med föregående år. Det är oklart varför produktionen har minskat men stigande kapitalkostnader och problem med att hitta arbetskraft kan vara förklaringsfaktorer. Producentpriserna för griskött har däremot inte förändrats under de senaste månaderna. Jämfört med andra EU-länder har dock produktionsminskningen i Sverige hittills varit relativt liten.

Arlas a-contopris för mjölk i producentledet höjs med drygt 10 kr/100 kg för december 2023. Jämfört med andra länder i EU ligger det svenska producentledet bland de allra lägsta.

Jordbruksverkets prognos för sektorskalkyl för 2023 publiceras i början på december.

/Konkurrenskraftsgruppen genom Mattias Gotting

Dela gärna inlägget till kollegor och vänner i branschen:

Två månader har gått sen Sverige fick sitt första fall av afrikansk svinpest, ASF. Det var ett nödvändigt beslut att kraftsamla myndigheten och snabbt aktivera Jordbruksverkets krisorganisation för att kunna lokalisera, avgränsa och bekämpa smittan och för att minimera risken för smittspridning. Än återstår mycket arbete, men vi har nu en tydligare bild över smittans utbredning.

Om afrikansk svinpest sprider sig till fler områden i Sverige och tar sig in i en tamgrisbesättning skulle det få stor påverkan på vår livsmedelsproduktion och livsmedelsförsörjning. Restriktionerna skulle då påverka ännu fler personer och verksamheter. Vårt mål är och har därför hela tiden varit tydligt. Vi ska utrota och friförklara Sverige helt från ASF.

Åtgärderna vi vidtagit har varit många, frågorna desto fler. Redan andra dagen beslutade vi att upprätta en operativ ledningscentral i Fagersta. Fagersta kommun erbjöd oss snabbt plats för den operativa ledningscentralen (OLC) i deras kommunhus och provtagningscentralen (PC) vid Sänkmossens avfallsanläggning. Det fungerade mycket bra i den inledande fasen av krisen, men vi kom fram till att vi behövde en mer långsiktig lösning. Därför flyttade vi verksamheten till en plats där vi samlat kontorslokaler, provtagning, förvaring och förbränning på samma plats.

Jordbruksverkets och Distriktsveterinärernas personal utanför provtagningstältet vid Sänkmossens avfallsanläggning.

En viktig åtgärd som vi inledde den 11 oktober, var att stängsla in det område där vi hittat smittade kadaver. På så sätt minskar vi fysiskt risken att smittade vildsvin tar sig ut ur området, och att friska tar sig in. Sökarbetet i den smittade zonen (cirka 1 000 kvadratkilometer) och provtagning av upphittade kadaver har hittills inneburit att vi påträffat 53 kadaver med smitta, samtliga inom en begränsad del av kärnområdet (som är cirka 100 kvadratkilometer).

Vi har sedan utbrottets början bemannat vår krisorganisation med 100 till 150 medarbetare från både Jordbruksverket och Distriktsveterinärerna som på olika sätt bridrar till att bekämpa smittan. Samverkan med Statens veterinärmedicinska anstalt, SVA, Svenska jägarförbundet, kommuner, länsstyrelser, frivilliga försvarsorganisationer, olika branscher, andra myndigheter och aktörer har varit avgörande för resultatet.

Jägarförbundet instruerar jägare hur sökandet efter smittade vildsvin ska gå till.

Vi är otroligt tacksamma över all hjälp och allt stöd vi får och har fått. Alla hjälps åt och det är samverkan när den är som bäst!

Förekomsten av djursjukdomar som salmonella och ASF slår ofta hårt mot livsmedelsproducenter och deras lönsamhet, speciellt när smittan tagit sig in i djurbesättningar. Bara i år har Jordbruksverket tillsammans med andra myndigheter och aktörer hanterat salmonellautbrott, fågelinfluensa, torka, översvämningar, och nu ASF.

Jordbruksverket bidrar till att livsmedelsstrategins mål kan nås

Livsmedelsstrategin övergripande mål är en konkurrenskraftig livsmedelskedja och en ökad hållbar matproduktion som ska bidra till en minskad sårbarhet och en ökad självförsörjning samtidigt som vi ska nå våra miljömål.

Både matproduktionen och företagens lönsamhet påverkas i stor utsträckning av förekomsten av djursjukdomar. Därför är ett långsiktigt och förebyggande arbete väldigt viktigt inte minst inom smittskydd, samma sak gäller för vår egen krisorganisation.

En del av livsmedelsstrategin är vildsvinspaketet som bland annat syftar till att stärka det generella smittskyddet för tamgrisbesättningar, speciellt kopplat till ASF. Avsikten är att bidra till färre djursjukdomar på tamgrisbesättningar och därmed lägre kostnader för företagen, vilket kan ha en positiv effekt på lönsamheten.

Jordbruksverket har det övergripande ansvaret, inte bara för bekämpningen av det befintliga utbrottet av ASF, utan över att genom ett långsiktigt smittbekämpningsarbete säkra en stabil svensk livsmedelsproduktion. Det är ett tungt ansvar – men som vi alltså får stor hjälp att bära. Är det något bekämpningsarbetet av ASF visar så är det det. Och det är vi mycket tacksamma för.

/Anna Cedervall, stabschef i krisorganisationen

Dela gärna inlägget till kollegor och vänner i branschen:

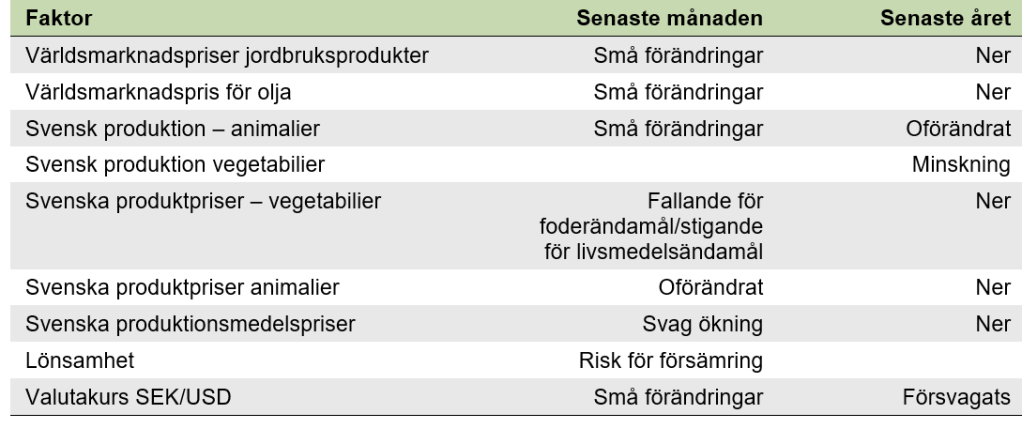

Jordbruksverket har fått i uppdrag att varje månad lämna en lägesrapport över situationen i den svenska jordbrukssektorn till regeringen. Nedan följer en sammanfattning av läget den 31 oktober. Om du vill läsa hela rapporten finns den här.

Läget i Östeuropa har fortfarande stor betydelse kortsiktigt för prisutvecklingen på jordbruksprodukter. Tilltagande oro i Mellanöstern kan också komma att påverka prisutvecklingen. På södra halvklotet finns risk för torka, men läget ser ut att förbättras i Sydamerika. I Europa har vädret hittills varit gynnsamt för årets höstsådd.

Foto: Anna Kern

I Sverige är årets skörd i stort sett avslutad. Jordbruksverkets preliminära skördestatistik publiceras i mitten av november.

Svag kvalitet på årets spannmålsskörd har lett till att en större andel än normalt inte uppfyllt kraven för livsmedelsanvändning. Prisskillnaden är därför stor mellan brödspannmål och foderspannmål.

Slakten av suggor har varit större än normalt under de senaste månaderna, det har inneburit att även semineringarna av suggor har minskat. Den senaste veckan har priset på griskött höjts av ett av de större slakterierna.

De ledande producenterna av gödning har försökt höja priserna under hösten men tilltagande konkurrens har gjort att prisökningarna hittills varit små.

Lantbruksbarometern för 2023 visar att lantbrukarnas upplevda lönsamhet försämrats under senaste året och nu är på de lägsta nivåerna sedan krisåret 2018.

/Konkurrenskraftsgruppen genom Mattias Gotting

Dela gärna inlägget till kollegor och vänner i branschen: