För snart ett år sedan trädde lagen om förbud mot otillbörliga handelsmetoder vid köp av jordbruks- och livsmedelsprodukter (LOH) i kraft. Lagen är viktig för att företag i livsmedelskedjan ska ha rättvisa villkor och kan därför gynna producenternas lönsamhet och öka produktionen. För att analysera det arbete som hittills har genomförts och blicka framåt mot de utmaningar som finns kommer Konkurrensverket, tillsynsmyndighet över LOH, genomföra olika aktiviteter för att belysa otillbörliga handelsmetoder i livsmedelskedjan.

Tyck till

Den första aktiviteten är en enkät som syftar till att mäta förekomsten av otillåtna handelsmetoder i livsmedelskedjan. Enkäten är en uppföljning av den första mätning Konkurrensverket genomförde i början av 2021.

Enkäten riktar sig mot leverantörer inom jordbruks- och livsmedelskedjan. Detta omfattar bland annat jordbrukare, fiskare, livsmedelsindustrier, packerier, grossister, förädlare och kooperativ, alltså alla leverantörer som säljer vidare jordbruks- och livsmedelsprodukter. Syftet med enkäten är att utreda lagens påverkan på de olika otillbörliga handelsmetoderna under det första året.

Har lagen hjälpt till att minska vissa otillbörliga handelsmetoder?

Förekommer det fortfarande andra otillbörliga handelsmetoder trots att lagen finns, och i så fall vilka?

Detta är några av de frågor som Konkurrensverket hoppas få svar på genom enkäten. För att vi ska få ett bra underlag och kunna påverka förekomsten av otillbörliga handelsmetoder så är det viktigt att vi får in så många svar som möjligt. Din röst är viktig och spelar roll!

Foto: Shutterstock

Här kan du som är leverantör inom jordbruks- och livsmedelskedjan svara på enkäten.

Det tar ungefär 10 minuter att fylla i enkäten. Vi uppskattar att ni tar er tid att svara! Enkäten kommer att vara öppen till och med den 7 november 2022. När enkäten har avslutats kommer resultat som sammanställts på en aggregerad nivå att publiceras. Vilka företag och organisationer som svarat på enkäten kommer inte att framgå.

Kom på webinarium

Resultatet av enkäten kommer presenteras under ett webbinarium den 10 november 2022.

Vi kommer summera det arbete som gjorts under året och vilka utmaningar aktörer i livsmedelskedjan stöter på kring lagen och otillbörliga handelsmetoder. Du får bland annat höra om vilka tillsynsärenden och ställningstaganden som publicerats. Dessutom kommer olika marknadsaktörer i livsmedelskedjan att själva få berätta om hur lagen har påverkat deras verksamhet och om deras upplevelser av oschyssta avtalsvillkor. Konkurrensverket kommer öppna upp för en frågestund i slutet där alla deltagare får chans att ställa frågor till Konkurrensverkets medarbetare och paneldeltagarna.

Webbinariet hålls den 10 november kl. 09.00–11.00 via Zoom. Läs mer om agendan för halvdagen och hur du anmäler dig nedan.

Du som är intresserad av att lära dig mer om frågorna, men inte kan delta på webbinariet kan besöka Konkurrensverkets webbplats där all information om myndighetens arbete, beslut och vägledning publiceras. Konkurrensverket har även ett nyhetsbrev där medarbetarna en gång i månaden samlar nyheter på området och lyfter olika aktuella ämnen. Sedan går det självklart bra att kontakta enheten för otillbörliga handelsmetoder för att boka in branschmöten eller liknande.

Om du har frågor rörande enkäten och webbinariet eller vill lämna ytterligare information går det bra att e-posta Juliette.Lehucher@kkv.se eller konkurrensverket@kkv.se och hänvisa till diarienummer 601/2022. Det går också bra att ringa projektledare Juliette Lehucher på 08-700 16 16.

/Juliette Lehucher, sakkunnig jurist på Konkurrensverkets enhet för otillbörliga handelsmetoder.

Dela gärna inlägget till kollegor och vänner i branschen:

Efterdyningarna till pandemin och Rysslands krig mot Ukraina har lett till kraftigt stigande priser på jordbrukets produkter och produktionsmedel. Marknaderna har dessutom präglats av stor nervositet med tvära prisförändringar som resultat. Det börjar dock finnas vissa tecknen som tyder på marknaderna är på väg in i en lugnare fas och med gradvis möjlighet till fallande priser.

Eventuell lösning av export av ukrainska jordbruksprodukter

Under ledning av Turkiet och under överinseende av FN har det inletts förhandlingar mellan Ukraina och Ryssland om att få till stånd export av ukrainska jordbruksprodukter från hamnar i Svarta havet. Sedan krigsutbrott har Ukraina varit helt avskärmade från att exportera via Svarta havet. Det har inneburit att en stor mängd spannmål och oljeväxter blivit kvar i ukrainska lager. En viss omledning av exporten har skett genom att utnyttja landtransporter till hamnar i bl.a. Rumänien och Polen. Utebliven export under våren 2022 kommer dessutom att leda till en akut brist på lagringsutrymme för de produkter som kommer att skördas inom de närmaste månaderna. Det väntas ett avtal mellan parterna som ska garantera säkra transporter av produkter från Ukraina. Genom att spannmål och oljeväxter från Ukraina blir tillgängliga på marknaden bör det leda till lägre priser även om skörden 2022 blir betydligt mindre än normalt p.g.a. kriget.

Odlingsbetingelser inför 2022 års skörd

Skördeutsikterna i några viktiga produktionsområden har förbättrats den senaste tiden. I USA var inledningen på odlingssäsongen ogynnsam med dåliga förutsättningar för både höst- och vårsådda grödor. Vädret har varit gynnsammare den senaste tiden vilket avspeglas i att en större andel av grödorna bedöms vara i bra kondition. Även i Kanada är förutsättningarna betydligt bättre än under fjolåret då skörden blev svag. I Ryssland har vädret varit gynnsamt under våren och inledningen av sommaren. Både produktion och export väntas öka jämfört med förra året.

I EU, särskilt i Frankrike, har höga temperaturer under försommaren påverkat avkastningsförmågan negativt. Regn har förbättrat skördeutsikterna men oro för en ny värmebölja kan få negativa konsekvenser för avkastningen i majsodlingen

Prisutveckling

Priserna på de ledande råvarubörserna har för vete fallit tillbaka under de senaste veckorna med cirka tio procent. Trots det relativt stora prisfallet ligger priserna fortfarande på historiskt sett mycket höga nivåer.

Kan de akuta problemen med exporten från Ukraina lösas och skördeutsikterna förblir gynnsamma finns förutsättningar för att priserna fortsätter att falla tillbaka dock knappast till de prisnivåer som brukar betraktas som normala. Den stora osäkerhetsfaktorn för marknaderna för jordbruksprodukter är tillgången till produktionsmedel och då i synnerhet energi och gödning. Rysslands begränsningar i utbudet av både fossil energi och gödning är potentiella hot mot jordbruksproduktionen i stora delar av världen. Det pågår anpassningsåtgärder att minska beroendet av Ryssland men omställningen tar tid och på kort sikt är alternativen få. Skulle tillgången på t.ex. kvävegödsel begränsas kraftigt med höga priser som följd är risken stor för en ny kraftig prisuppgång för spannmål och oljeväxter.

Jordbruksverkets Konkurrenskraftsgrupp

Dela gärna inlägget till kollegor och vänner i branschen:

Varje år samlar OECD in data om stöd till lantbruket i 54 länder och jämför utvecklingen och nivån. Syftet är att studera konkurrenssnedvridande stöd som motverkar en rättvis handel och lika spelregler för producenterna. Årets rapport präglas såklart av Rysslands invasion av Ukraina och effekterna av COVID-19 och specialtemat, för året, är hur stöden bidrar till att minska utsläppen av växthusgaser.

Som stöd räknar OECD direkta stöd till lantbrukare (exempelvis gårdsstöd) men också generella stöd (så som anslag till SLU och naturbruksgymnasier) och indirekta prisstöd (det vill säga när konsumenten betalar högre inhemska priser än världsmarknadspriserna på råvaror).

Stöden ökar men nivån skiljer sig mellan länder

Stöden till lantbruket har ökat globalt den senaste 20-årsperioden, men ställt i relation till produktionen har stöden minskat förutom i Filippinerna, Indonesien och Kina. OECD konstaterar att stöden utökats med åtgärder för att mildra de negativa effekterna av pandemin. Mellan 2020 och 2021 ökade de totala stöden till jordbruket med 10 respektive 13 procent. OECD beklagar att ökningen inte alls är riktad mot en hållbar omställning,

Norge, Island och Schweiz toppar som vanligt stödligan med stöd på uppemot 75 procent av produktionsvärdet i lantbruket. Även Japan, Korea och Indonesien har stora stödbudgetar. EU ligger på drygt 25 procent en bit över medel på 18 procent för de analyserade länderna. De länder som har lägst sammanvägda stöd i förhållande till produktionen är Ukraina och Nya Zeeland. Argentina har negativa stöd eftersom de sedan länge har ett system som domineras av exportskatter som sänker priserna på inhemskt producerade jordbruksråvaror.

Foto: Mostphotos

Stor andel av stödet utgörs av prisskillnader

Till stöden räknar OECD, till skillnad mot exempelvis WTO, även så kallade marknadsprisstöd (indirekta prisstöd som utgörs av att konsumenter betalar högre pris för en inhemsk vara än vad den kostar på världsmarknaden). Andelen sådana stöd utgör 39 procent av stödet i de 54 länderna.

Inom EU har fokus för CAP gått från pris- och marknadsregleringar, som exportbidrag och interventionsuppköp, till frikopplade stöd. Pris- och marknadsregleringarnas utgör numera en mycket liten del av budgeten. Räknar man, som OECD, även med de stödjande effekterna av tullskyddet så utgörs fortfarande en fjärdedel av stödet till lantbruket i EU av de prisstöd och produktionskopplade stöd som OECD anser vara mest konkurrens- och handelsstörande. Inom EU går dessa stöd framför allt till nötkött, fjäderfäkött och ris

Enligt rapporten har stöden ökat, men OECD ser med oro att en minskade del går till forskning, utbildning och innovation. Även om stöden ökar, så ökar inte stöden till åtgärder som ska hjälpa lantbruket att bidra till minskade utsläpp av växthusgaser. Endast 16 av de 54 länderna har ett mål uppsatt för minskning av utsläpp inom jordbruket.

Slutsatser och rekommendationer

OECD drar i stort sett samma slutsatser som tidigare år men ger också rekommendationer till varje land som ingår i rapporten om hur stöden borde utvecklas.

OECD rekommenderar ökade satsningar på forskning, utbildning med mera för att kunna bidra till minskade utsläpp och samtidigt försörja jordens ökande befolkning med mat

OECD rekommenderar de som skapar stödsystemen att avveckla konkurrens- och handelssnedvridande stöd

OECD anser att EU har en positiv utveckling i stöden men rekommenderar att EU dirigerar om de medel som idag går till produktionskopplade stöd mot åtgärder för att nå målen med Green Deal.

OECD ser också att EU:s jordbruk har en låg produktivitetstillväxt och att detta kan motverkas på sikt genom satsningar på forskning och innovationer.

Våra reflektioner – det är inte lätt att börja trappa ned

OECD har alltid arbetat för ökad frihandel och minskade konkurrenssnedvridande stöd, men nämner också att det måste göras med försiktighet. Naturliga förutsättningar spelar såklart in i länders policy men det är också tydligt att budgetmässiga förutsättningar skapar skillnader.

EU har tagit steg mot mindre marknadsreglering och allt grönare stöd exempelvis genom att avskaffa mjölk- och sockerkvoter samt den gröna arkitekturen i nya CAP, men det är inte alltid det är lätta steg. I rapporten framgår att Storbritannien, som inom EU varit drivande i frihandelsfrågor, efter utträdet från EU kraftigt ökat sina stöd till lantbruket bland annat genom utökade prisstöd.

Stöden till jordbruket och inte minst marknadsprisstöden, motsvarar en stor del av lantbrukets intäkter men kan snedvrida konkurrenskraften mellan länder. Som OECD skriver så behöver mer medel riktas mot åtgärder inom forskning, innovation med mera som stärker och anpassar jordbruket för de utmaningar sektorn står inför på lite längre sikt. Ett minst sagt utmanande pussel.

Hur verkar man bäst koklövar för att förebygga skador? Leder övernattningar på slakteri till mer stress för djuren och lägre slaktvikt? Finns det skötselfaktorer som leder till minskad smågrisdödlighet? Detta är några få av de många frågor som forskare undersökt med hjälp av medel från livsmedelsstrategins handlingsplaner, och nu är resultaten klara!

Tjurkalv på bete. Foto: Helena Elofsson

Under 2018 och 2019 delade vi i samråd med vår dialoggrupp för djurskyddsfrågor ut cirka 15 miljoner till forskningsprojekt som kunde stärka djurvälfärd och konkurrenskraft. Att vi hade möjlighet att göra det var tack vare medel inom det strategiska område Kunskap och innovation i livsmedelsstrategins handlingsplan. Efter hårda prioriteringar kunde vi dela ut medel till 19 projekt med vitt skilda inriktningar som täcker in de vanligaste lantbruksdjuren nötkreatur, gris, fjäderfä, får och fisk.

Vissa projekt var snabba, andra drog ut på tiden på grund av pandemin men nu är samtliga avlutade och redovisade till oss. För att göra resultaten lättillgängliga har vi tagit fram en rapport med kortfattade sammanställningar av projektens resultat och vill du veta mer kan du kontakta oss eller forskarna för mer detaljer.

Några exempel på områden som projekten berör är:

Fisk: hjärt-kärlsjukdom och bedövning av varmvattenlevande fisk,

Fjäderfä: vaccination av värphöns mot rödsjuka, bedömningskriterier för fothälsa hos kalkoner och miljöberikning till kyckling.

Gris: miljöfaktorer och skötselrutiner i smågris- och slaktsvinsbesättningar, nyckeltal för en hållbar grisproduktion och dränerande golvs placering i grisningsbox.

Nötkreatur: förebyggande rutiner mot håravfall hos utegångsdjur, djurvälfärd vid övernattningar på slakteri och verkning av koklövar för att förebygga skador.

Detta var en satsning på projekt som kunde ge konkreta, användbara resultat för att förbättra och förenkla djurhållning och djurhantering. Vi bedömer att projekten kan göra nytta och hoppas att vi i framtiden får göra fler sådana här satsningar för att stärka både djurvälfärd och lönsamheten inom livsmedelsproduktionen.

Den 29 mars i år publicerade vi vår årliga uppföljning och utvärdering av livsmedelsstrategin, en rapport som visar livsmedelskedjans utveckling under åren 2011-2019/2020 men också till viss del utvärderar uppdragen i livsmedelsstrategins handlingsplan. Rapporten visar att lönsamheten inom primärproduktion, livsmedelsindustri och livsmedelshandel förbättrades mellan åren 2016 och 2020. Men rapporten visar också en kraftigt försämrad lönsamhet inom restaurangledet. Även om rapporten bara visar utvecklingen i livsmedelskedjan fram till pandemins första år 2020 så ger den värdefull information om livsmedelskedjans utgångsläge, innan de kraftiga ökningarna av priserna på insatsvaror, innan Rysslands invasion av Ukraina och innan den extrema, utmanande och osäkra tid som vi har just nu.

För att sprida resultaten i rapporten bjöd vi in till lunchseminariet Nytt från Jordbruksverket om livsmedelsstrategin med rapporten som tema den 29 april. På seminariet deltog även krögaren Paul Svensson och lantbrukaren Peter Borring som pratade om yttre faktorers påverkan på företagens långsiktiga lönsamhet och produktion, samt hur företagen kan öka sin motståndskraft.

Moderator Maria Lindsäth höll i ett engagerande samtal med krögaren Paul Svensson och lantbrukaren Peter Borring.

Som avrundning vill jag berätta att årets rapport har ett bredare fokus på alla tre dimensioner av hållbarhet: miljö, ekonomi och social. Det har vi för att tydliggöra att en hållbar produktion behöver beakta de tre dimensionerna av hållbarhet. Vi har också försökt sammanfatta utvecklingen för ett urval av indikatorerna inom respektive hållbarhetsdimension enligt ett trafikljussystem. När ni tittar på det är det viktigt att komma ihåg att utvecklingen inte säger något om nivån, eller om mål är nådda. Rapporten hittar du i vår webbutik:

Det är många som rapporterar om matprisernas utveckling just nu, från jord till bord. Orsaken till det stora intresset är att Rysslands invasionskrig i Ukraina skapar stor oro och obalans på den globala livsmedelsmarknaden. Det tydligaste tecknet i vår del av världen är pris- och kostnadsökningar, medan man i fattigare länder även drabbas av brist på livsmedel och insatsvaror. I veckan läste vi att rysk blockad av Ukrainas hamnar kring Odessa gör att spannmål inte kan skeppas ut till köpare i länder som Egypten, Indonesien och Bangladesh. Innan krigets utbrott var det pandemin som påverkade produktion och transporter av mat i flera år.

Vy över lantbruk i Uppgränna, med en skymt av Visingsö. Foto: Scandinav Bildbyrå

SCB rapporterade redan i förra veckan om prisökningar till och med april 2022. Årsförändringen för KPI totalt, alltså inflationen, var 6,4 procent från april 2021 till april 2022. Det är den högsta inflationstakten sedan 1991 och SCB nämner bland annat livsmedelsområdet som drivande. Övriga sektorer med stor prisökning är drivmedel och el som är betydande insatsvaror i bland annat jordbruket.

Flera led påverkas i livsmedelskedjan

Om vi istället blickar in i livsmedelsindustrin publicerades nyligen en artikel i Jordbruksaktuellt där Livsmedelsföretagen tar upp akuta behov av att införa kortare aviseringstider och högre leveranspriser för att motverka fallande lönsamhet. Enligt den här artikeln anser de flesta av de tillfrågade företagen i förädlingsledet att man hittills inte blivit tillräckligt kompenserade för kostnadsökningar från sina kunder.

Samtidigt rapporterar dagligvaruhandeln om kraftigt stigande matpriser som även boostat omsättningen i handeln i april. Det kan vara bra att ha det i bakhuvudet när ni läser blogginlägget, eftersom vår statistik bara sträcker sig till och med mars 2022 och därmed missar den månad då konsumentprisökningarna tog fart på allvar.

Jordbruksverket bedömer att det läge vi befinner oss i kräver att kostnadsökningarna fortplantas genom livsmedelskedjan för att alla led ska få de bästa möjliga förutsättningarna. Eftersom priserna på insatsvaror ändrats fort så kräver det i många fall att man frångår de ordinarie modellerna för prissättning.

Viktigt att veta om prisstatistiken

Jordbruksverket publicerar både officiell prisstatistik och prisstatistik som styrs av EU-förordningar. Vi publicerade prisindex till och med mars 2022 nu i veckan. Vår publicering sker alltid med en mindre eftersläpning i relation till SCB. Så vad har vi för bild av utvecklingen och är prisökningarna i respektive led rimliga för att täcka de stigande kostnaderna? Innan vi påbörjar vårt resonemang om prisernas förändring vill vi understryka följande:

Eftersom vår information framförallt är i form av prisindex som visar procentuell förändring i relation till ett basår och inte kronor och ören, är det svårt att ge svar på alla frågor.

Prisindexen visar en utveckling av baspriset, alltså är inte tillägg eller avdrag kopplat till kontrakt med i indexberäkningarna till skillnad från den EU-förordningsstyrda prisstatistiken som inkluderar tillägg och avdrag.

Vi har heller inte fullständig information om kostnader, påslag och marginaler i hela kedjan.

Ett ytterligare krux när vi jämför olika led är att avgöra hur det såg ut vid den tidsmässiga startpunkten i en jämförelse – rådde det balans då eller hade någon del av livsmedelskedjan eller några sektorer bättre lönsamhet än övriga?

Man kan inte förvänta sig samma prisutveckling i alla led när kostnaden för att producera en råvara ökar, eftersom denna råvara bara utgör en del av slutprodukten. Samtidigt har även leden efter bonden ökade kostnader för till exempel transport, energi och emballage.

Och, det här är viktigt, eftersom priser och kostnader ändras så snabbt idag är det nästintill omöjligt att göra korrekta analyser som gäller för längre tid än några veckor.

Ökade kostnader för insatsvaror fortplantas till konsumenten

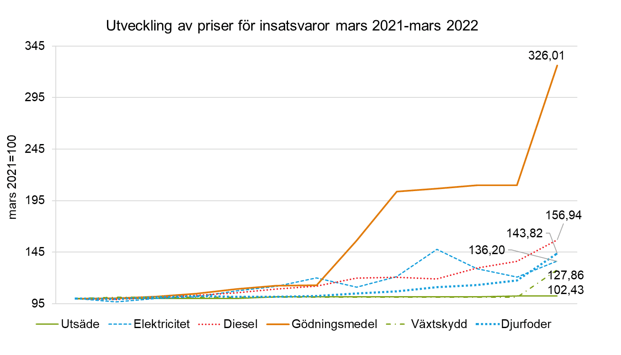

I vår jämförelse som följer har vi utgått helt från officiell statistik i indexform och vi börjar med insatsvarorna. Jordbrukets kostnader har ökat kraftigt det senaste året, främst för gödning som ökat med hela 226 procent från mars 2021 till mars 2022! Även dieselpriset har ökat påtagligt, med 57 procent, liksom foderpriset som ökat med 44 procent.

Tufft för animalieproducenter

Animalieproducenterna har drabbats hårt av kostnadsökningarna eftersom de inte blivit kompenserade fullt ut via avräkningspriset. Det visar en jämförelse av avräkningspriser till bonden, där vi ser följande ökningar för samma period och där spannmål som är ett fodermedel blivit väldigt mycket dyrare samtidigt som avräkningspriset för framför allt kött och ägg ökat betydligt mindre:

Spannmål +98 procent

Industrigrödor +70 procent

Frukt & bär -21 procent

Grönsaker -3 procent

Potatis +67 procent

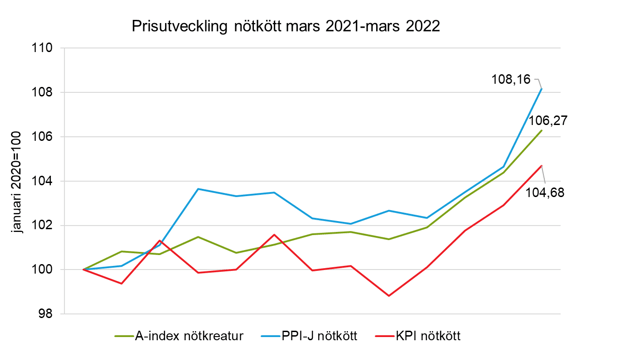

Nötkött +6 procent

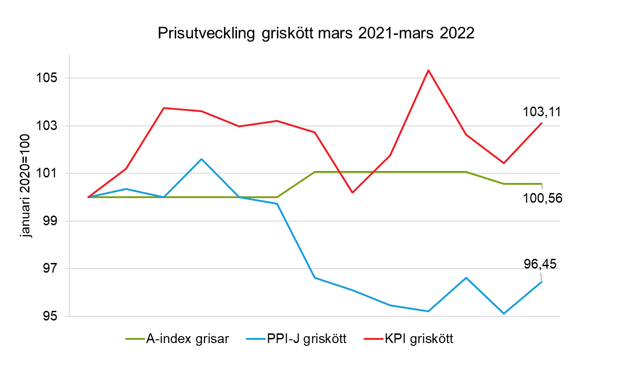

Griskött +1 procent

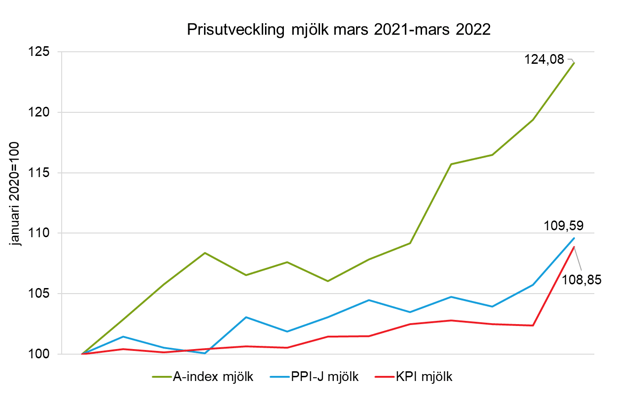

Mjölk +24 procent

Ägg +9 procent

Hur har då priset för jordbruksvaror påverkats i hela kedjan, från jord till bord? För en handfull produkter finns indexserier i alla tre led, alltså:

A-index som visar vad primärproduktionen eller bondeledet får betalt vid försäljning till sina kunder

PPI-J som visar vad förädlingsindustrin, till exempel kvarnar, mejerier och slakterier, får betalt vid försäljning till sina kunder

KPI som visar vad detaljhandeln tar betalt och tillika vad slutkonsumenterna får betala

Spannmål i bondeled har vi jämfört med mjöl, gryn och hårt bröd i efterföljande två led. Jämförelsen visar att priset som spannmålsbonden får vid försäljning till nästa led nästan fördubblats medan priserna som förädlingsindustrin tar ut och som konsumenterna får betala ökat med 13 respektive 6 procent.

Ett liknande mönster fast betydligt mer modest syns för mjölksektorn, där priset till bonden ökat med 24 procent medan mejerier och handlare fått knappt 10 procent mer betalt.

För nötkött kastas bilden om en aning, konsumentpriset har liksom för spannmål och mjölk ökat minst men här är det istället slakteriernas intäkt som stigit mest. Såväl prisökningarna i sig som skillnaderna mellan olika led är betydligt mindre än för både spannmål och mjölk.

Vi avslutar med grissektorn, där konsumentpriset istället ökat mest medan slakteriernas intäkt vid försäljning till nästa led till och med sjunkit. Grisbonden fick ungefär lika mycket betalt i mars 2022 som i mars 2021, även om hen liksom andra animalieproducenter har fått högre kostnader för insatsvaror under den aktuella perioden.

Kostnadsökningarna påverkar hela livsmedelssektorn, inte minst jordbrukarna, men vi vill återigen understryka att vi i detta inlägg inte analyserat utgångsläget för aktörernas lönsamhet. Kostnadsökningarna kan betyda mer för vissa sektorer än andra, beroende på hur det står till med deras lönsamhet i grunden. I vår uppföljning och utvärdering av livsmedelsstrategin kan du läsa mer om livsmedelskedjans konkurrenskraft och produktion.

Vi ska inte drista oss till att blicka så djupt in i kristallkulan, men vill ändå nämna att ett ytterligare orosmoment som tillkommit de senaste veckorna är torr väderlek. Vi älskar sol & värme till mans men tillväxten på åkrarna begränsas av bristen på nederbörd. Prognosen visar att det är regn på ingång i slutet av veckan (lagom till att skribenten Åsa ska springa Göteborgsvarvet…), men att mängderna är mindre än vad som behövs. Samma läge som i Sverige kan konstateras i flera stora spannmålsregioner, exempelvis Frankrike. Räntehöjningar som redan genomförts och finns i pipeline påverkar också såväl produktionen som konsumtionen av mat. Många lantbruk har stora lån och konsumenter med lån kan behöva se över sina matutgifter när räntorna stiger. Skörden och ränteläget är viktiga ämnen som vi kan komma att blogga om framöver.

/Åsa Lannhard Öberg och Ulf Svensson, Jordbruksverkets konkurrenskraftsgrupp

Dela gärna inlägget till kollegor och vänner i branschen:

Krisstöd till djurproduktion och växthusföretag ingår i regeringens krispaket. Foto: Christina Winter.

Kostnadsökningarna för jordbrukets produktionsmedel, som inleddes hösten 2021 och som accelererade efter krigsutbrott i Ukraina, har under de senaste månaderna lett till stigande priser även på jordbrukets produkter. Prishöjningar i producentledet har fortplantats till konsumentledet.

Regeringen presenterade i slutet av april ytterligare ett krispaket för jordbruket och fisket. Totalt föreslås 1,89 miljarder kronor i riktat stöd till animalie- och växthusproduktionen.

Under den senaste månaden har avräkningspriserna, alltså det pris lantbrukaren får för sina produkter, stigit på den svenska marknaden. De marknadsledande företagen inom både mjölk- och köttsektorn har höjt priserna till historiskt höga nivåer. Prisökningar är större för vissa produkter medan det varit svårare att höja priserna inom andra produktionsgrenar, som exempelvis ägg.

Konsumentpriserna, KPI, visar på en inflationstakt på 6,1 procent i mars 2022 jämfört med samma månad föregående år. Det är den högsta inflationstakten sedan 1991. Kraftiga prisökningar på el och drivmedel bidrar men även prisökningar på livsmedel.

Produktionen är fortsatt stabil även om det finns tendenser att efterfrågan på djur som köps in för uppfödning är något sviktande. Statistik över antalet semineringar av mjölkkor tyder inte på någon markant nedgång det finns inte heller några anmärkningsvärt stora köer till slakterierna.

Årets SAM-ansökningar, lantbrukarnas ansökningar om jordbruksstöd, visar på en viss nedgång i intresset att odla spannmål medan arealen med träda ökar något. Nivån på den areal som anmälts som träda innebär en återgång till det läge som rådde före torkan 2018.

Regeringen meddelade i slutet på april ett andra nationellt krispaket riktat mot jordbruket och fiske som ska komplettera åtgärderna i det redan beslutade åtgärdspaketet. Det första krispaketet innehöll ett riktat stöd med 300 miljoner till djurproduktion och växthusföretag samt 800 miljoner i sänkt dieselskatt.

Det nya krispaketet omfattar:

• 1 590 miljoner kronor till fjäderfä, gris, mjölk och nötkött, får och get (inkluderar medel från EU:s krisreserv om 90 miljoner kronor)

• 400 miljoner kronor i retroaktiv dieselskatteåterbetalning

• 50 miljoner kronor i utökat Norrlandsstöd

• 40 miljoner kronor till yrkesfisket

Jordbruksverket har fått i uppdrag att ge förslag till hur stöden till djurproduktion och växthusföretag samt det utökade nationella stödet i krispaketet kan utformas. Hur administrationen ska lösas är inte klart i nuläget.

Deadline för utbetalning är sista september 2022 för EUs krisreservsstöd inklusive eventuell medfinansiering. För övriga stöd inom det tillfälliga ramverket för statsstöd är deadline för utbetalning sista december 2022.

/Jordbruksverkets konkurrenskraftsgrupp

Dela gärna inlägget till kollegor och vänner i branschen:

Lösviktsgodis till påskägget. Foto: Åsa Lannhard Öberg.

På väg hem från skivstångspasset på Friskis igår lunch stannade jag till för att inhandla godis till de numera stora barnens påskägg. Hektopriset var 9,90 kr så ett kilo lösviktsgodis som jag stoppar i ett påskägg kostar en hundring. Jag hade räknat med gladare priser på godiset inför påsk, men så var inte fallet. Kanske har även godisbranschen drabbats av ökade kostnader och då får man som konsument ta sitt ansvar. Hur som helst – jag betalade gladeligen 120 riksdaler för den lilla hinken med färgglada godsaker (fast nu väger den mindre än 1,2 kg eftersom jag smakat lite). Senare på kvällen upptäckte jag att vår matbutik har extrapris till påsk på godiset med 49 kr/kg och då rann snålvattnet till och jag fyllde en påse. Vi är välrustade med godis i påsk!

Ägg. Foto: Åsa Lannhard Öberg.

Från godisägg till hönsägg. Om vi utgår från att ett hönsägg väger 62,5 gram åt vi 192 färska ägg per person 2020, lägger vi till de ägg som används till förädlade produkter blir det 237 stycken. Preliminära siffror för 2021visar att den totala konsumtionen backade från 237 till 222 ägg förra året. Att det minskade så pass mycket beror till stor del på det svåra utbrottet av fågelinfluensa och bristen på svenska ägg som följde.

Ett kilo påskägg från svenska äggproducenter kostar cirka 45 kr om jag väljer 12-pack EMV-ägg från frigående höns inomhus. Om jag istället väljer 20-pack EMV-ägg från samma inhysningssystem kostar ett kilo cirka 30 kr och äggen med ekologisk certifiering landar runt 60 kr per kilo. Det är alltså upp till tre gånger så dyrt att äta ägg från godistillverkaren än ägg från svenska hönor! Nu ger jag mig inte in på att ens försöka jämföra produktionskostnader, påslag och marginaler för godisägg och hönsägg. Jag kan i all fall konstatera att ägg från höns är ett billigt livsmedel – som innehåller betydligt mer näring än godisägg. Tänkvärt!

Om jag utvidgar jämförelsen till både godis i påsktider och andra animaliska livsmedel är kilopriserna i butik följande (källa är förutom lösviktsgodiset online-sidan hos en dagligvarukedja):

250 kr för fryst laxfilé

231 kr för Anton Bergs hasselnötsägg

150 kr för färsk majskyckling

100 kr för färsk kycklingfilé

100 kr för lösviktsgodis på godisbutiken

99 kr för svensk nötfärs

97 kr för svensk fläskytterfilé

93 kr för svensk prästost

60 kr för svenska ekologiska ägg

49 kr för lösviktsgodis till påskpris på mataffären

45 kr för svenska ägg i 12-pack frigående inne

30 kr för svenska ägg i 24-pack frigående inne

Jag har läst artiklar om att äggöverskott hållit nere priset under lång tid och det faktum att ägg är en vanlig kampanjvara bidrar säkert till prispressen. Vi konsumenter förväntar oss nog ägg till extra låga priser inför påsk och andra högtider. En kollega har noterat att man får köpa ett större paket ägg för 1 krona om man handlar mat för en viss summa hos en dagligvarukedja här i Jönköping. Jag hoppas att det vi betalar för maten, oavsett om det är kampanj eller inte, sipprar ner i tillräcklig utsträckning till lantbrukaren så att hen kan fortsätta att stadigt förse oss med säkra livsmedel och ekosystemtjänster. Fast just nu vet vi att kostnaderna ökar mer och snabbare än intäkterna.

Redan 2021 började lantbrukets kostnader för insatsvaror stiga

Då berodde det på att pandemin skapade flaskhalsar i den globala ekonomin, höga energipriser, låga skördar, djursjukdomsutbrott och fraktproblem. Den ryska invasionen av Ukraina har gett ytterligare kostnadsökningar för mineralgödsel, foder, el och bränsle. Ingen vet hur priskurvan utvecklar sig framöver eller om det till och med kan uppstå brist. Jag som ägnar mina arbetsdagar åt att följa livsmedelsmarknadens utveckling har ett försprång med både verktyg och tid att sätta mig in i de här frågorna. Prisindex är en bra källa för att hålla koll på läget. Kollegorna på statistikenheten publicerade i dagarna prisindexutvecklingen till och med februari 2022. Produktionsmedelsindex, alltså prisutvecklingen för insatsvaror till lantbruket, totalt ökade med 19,7 procent mellan februari 2021 och 2022 och då är inte ökningarna i kölvattnet av Rysslands invasion av Ukraina ens inkluderade. Den största ökningen syns för växtnäring som blev 127 procent dyrare mellan februari 2021 och februari 2022.

Kostnadsökningen för lantbruket är stor och de senaste månaderna har det lanserats stödpaket både från nationellt håll och från EU. Dessutom gnager en stor osäkerhet hos våra livsmedelsproducenter inför framtiden – ska man våga sätta in nya djur i stallarna, så på åkermarken, bygga ut enligt tidigare plan eller ska produktionen slimmas ner alternativt pausas?

Konsumentprisindex totalt och för mjukt bröd, ost, ägg och kött. Källa: Jordbruksverket.

Jag tänker att även konsumenterna måste bidra genom att betala mer för maten. Vi märker att matpriserna i butiken ökat tydligt i år, men jämförelsen visar att ökningen för ägg, som har en huvudroll i detta blogginlägg, ligger under prisökningen för livsmedel totalt räknat från januari 2021. Det livsmedel i figuren som ökat mest i pris är mjukt bröd, vilket indikerar att de höga priserna på spannmål redan slagit igenom i konsumentledet.

Slakterierna har de senaste veckorna höjt avräkningspriset för nöt och gris och detta börjar synas i Jordbruksverkets statistik över priser, som har några veckors eftersläpning. Jordbruksverkets prisserie för ägg visar att avräkningspriset för ägg från frigående höns inomhus ökat med cirka 10 procent det senaste året. En orsak bakom ökningen bör vara den brist på svenska ägg som uppstod 2021, då nära en femtedel av svenska höns slogs ut på grund av fågelinfluensan. Packeriernas pris till sina kunder, partipriset, har varit tämligen oförändrat under samma period, även om vi sedan i höstas noterar variationer nedåt vissa veckor.

Priser inklusive uppsamlingskostnad för ägg fördelat på inhysningssystem i relation till partipriset fem år bakåt. Källa: Jordbruksverket.

Efter fågelinfluensa kommer kostnadsökningar. Den globala prisökningen på insatsvaror till lantbruket drabbar även äggproducenterna. Enligt en artikel i Atl.nu måste äggpriset till producenten upp med minst 50 öre per ägg för att hen ska kunna överleva på sin verksamhet, det betyder 7‑8 kr per kilo. För de billigaste äggen i min punktlista ovan blir prispåslaget 27 procent om vi antar att hela prisökningen skulle gå från konsument direkt till bonden.

Ett kort nedslag i mjölksektorn innan jag avslutar. Lite på samma tema som äggen. En liter mjölk kostar dryga 10 kr per liter. Jag har flera gånger läst jämförelser mellan mjölk och bubbelvatten, där det uppmärksammats att en liter kolsyrat vattnet på flaska med tjusig etikett i många fall kostar med än en liter mjölk. Detta trots att en mjölkko dricker mellan 50-100 liter vatten per dag (dock inte kolsyrat vatten på flaska) för att kunna producera omkring 30 liter mjölk.

Vi ska komma ihåg att ko, likaväl som höna, behöver ett lagom varmt, ljust och välventilerat stall att bo i när hen inte är utomhus, bonden ska ha lön och pension samt kunna odla och köpa foder till djuren, ha en maskinpark och anställda, ge djuren omsorg och behandling vid sjukdom, vara noga med hygien för att undvika smittor, hantera sjukdomsutbrott som trots allt drabbar djuren och hela tiden sträva efter att vara konkurrenskraftig för att vi ska få säker mat till rimliga priser.

Åsa Lannhard Öberg

När man tänker på detta tycker i alla fall jag att det skulle kännas mer rätt att betala ett högre pris för mjölk och hönsägg än för bubbelvatten och godisägg.

Glad påsk!

/Åsa Lannhard Öberg, jordbrukspolitisk utredare på Jordbruksverket

Dela gärna inlägget till kollegor och vänner i branschen:

Utvärderingen och uppföljningen av livsmedelsstrategin tittar på utvecklingen inom hela livsmedelskedjan. Foto: Thomas Adolfsén/Scandinav bildbyrå, Mostphotos, Astrakan/Scandinav bildbyrå och Kari Kohvakka/Scandinav

För att nå livsmedelsstrategins övergripande mål om en ökad och hållbar livsmedelsproduktion i hela landet samtidigt som relevanta miljömål nås, behöver företagen vara lönsamma och konkurrenskraftiga. Annars blir det svårt att hantera utmaningar som exempelvis oförutsedda händelser och att öka produktionen samtidigt som negativa miljöeffekter minskar.

I går lämnade vi årets rapport igår till Näringsdepartementet och den visar utvecklingen i livsmedelskedjan fram till pandemins första år 2020, före den kraftiga prisökningen på insatsvaror och innan kriget i Ukraina. Rapporten ger därför värdefull information om utgångsläget för den svenska livsmedelskedjan inför den extrema, utmanande och osäkra tid vi nu har.

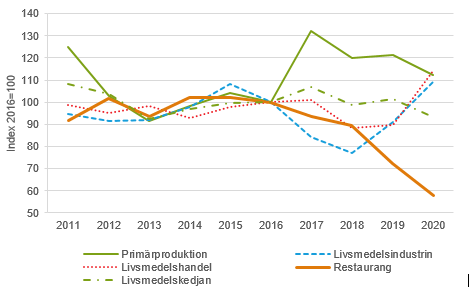

Lönsamheten har ökat i tre led i livsmedelskedjan, men försämrats kraftigt i restaurangledet

Rapporten visar bland annat att lönsamheten ökade inom primärproduktion, livsmedelsindustri och livsmedelshandel mellan åren 2016 och 2020. Men också på en kraftig försämring i restaurangledet (på grund av pandemin), som bidrog till att lönsamheten i livsmedelskedjan som helhet fortsatte att minska.

Nettomarginalens utveckling i livsmedelskedjan 2011-2020, Index 2016=100 Not: Nyckeltalet för 2020 baseras på preliminära uppgifter. Ingen hänsyn har tagits till inflationen i figuren. Källa: SCB, Företagens ekonomi.

Yttre omständigheter påverkar lönsamhet och hållbarhet

Det är tydligt att livsmedelskedjan lönsamhet är beroende av yttre omständigheter (t.ex. torkåret 2018 och pandemin 2020), vilket förstärker vikten av att företagen har en buffert för att klara av yttre omständigheter, och en diversifierad verksamhet för att hantera risker så som väderberoende produktion och oförutsedda omständigheter. En försämrad lönsamhet riskerar också att minska produktionen av livsmedel, men också att försena insatser som minskar negativ miljöpåverkan och satsningar på produktutveckling, forskning och innovation.

Årets rapport visar också att produktionen fortsatte att öka i livsmedelskedjan fram till pandemin, även om tillväxten var svagare än i det totala näringslivet.

Bredare fokus på de tre hållbarhetsdimensionerna

I årets rapport har vi ett bredare fokus på de tre hållbarhetsdimensionerna: ekonomisk, miljömässig och social hållbarhet. Vi har också försökt sammanfatta utvecklingen för ett urval av indikatorer inom respektive hållbarhetsdimension enligt ett trafikljussystem. Här är det viktigt att komma ihåg att utvecklingen inte säger något om nivån, eller om mål är nådda.

Inom den miljömässiga dimensionen går utvecklingen i flera fall åt rätt håll. Till exempel har den negativa utvecklingen för odlingslandskapets fåglar och arealen betesmarker avtagit och utsläppen av växthusgaser minskar. Men förbättringar sker inte tillräckligt snabbt för att uppsatta miljömål ska nås. Andra indikatorer går åt fel håll, till exempel minskar arealen jordbruksmark vilket ger negativa konsekvenser för såväl svensk livsmedelsproduktion som odlingslandskapets biologiska mångfald. Fortsatt skötsel av betesmarker är centralt för att bevara odlingslandskapets biologiska mångfald. För att öka resurseffektiviteten, minska utsläppen av växthusgaser samt bevara och öka den biologiska mångfalden krävs bl.a. nya produktions- och brukningsmetoder.

Flera indikatorer som används för att följa den sociala dimensionen visar att utvecklingen är oförändrad, till exempel försäljning av antibiotika, indikatorer för levande landsbygd och jämlikhet. Däremot går utvecklingen åt fel håll när det gäller till exempel folkhälsa, tillgång på kompetent arbetskraft och företagens upplevelse av myndigheternas regler. Primärproduktionen är den bransch där flest dödsolyckor inträffar, och livsmedelsindustrin är det led om har flest arbetsskador i såväl livsmedelskedjan som i näringslivet. Dessutom har primärproduktionen en anmärkningsvärt stor andel av sysselsatta som är 65 år eller äldre och en förklaring till att åldersstrukturen är att många äldre jordbrukare fortsätter att bruka sin mark efter pensionsålder.

Om du är nyfiken på årets rapport och vill läsa mer så hittar du den här. Vi har också tagit fram en kortversion av rapporten där vi sammanfattar livsmedelskedjans utveckling utifrån strategins mål samt uppföljningen av åtgärderna i handlingsplanen. Om du vill fördjupa dig inom något specifikt område eller få en djupare förståelse för helheten så rekommenderar vi att du läser den fullständiga rapporten.

/ Camilla Burman, samordnare för uppföljningen och utvärderingen av livsmedelsstrategin

Dela gärna inlägget till kollegor och vänner i branschen:

Prisökningarna drabbar särskilt animalieproduktionen som är beroende av spannmålsfoder. Foto: Pixabay.

Jordbruksverket har på uppdrag av regeringen gjort en uppdatering av läget i jordbrukssektorn med anledning av kriget i Ukraina. Jordbruksverket gjorde motsvarande lägesbedömning i månadsskiftet januari/februari, då med anledning av de kraftigt stigande priserna på insatsvaror.

Krigsutbrottet i Ukraina har lett till ännu mera oro på världsmarknaden för jordbruksprodukter och produktionsmedel. Eftersom det råder stor osäkerhet om hur produktionen kommer att påverkas av kriget och av de handelssanktioner som införts har priserna för bland annat spannmål och oljeväxter fortsatt att stiga med stora variationer från dag till dag. Motsvarande prisutveckling gäller för foder, energi och gödning. Oron på marknaden har förstärkts av politiska åtgärder som olika länder infört för att skydda egna intressen. Bland annat har Ryssland infört exportförbud för spannmål och socker riktat mot länder i Euroasia-gruppen och Argentina har höjt exportskatten för sojamjöl.

Svenskt jordbruk har också påverkats av utvecklingen på den internationella marknaden. Producentpriserna i Sverige har ökat under den senaste månaden för bland annat mjölk, nötkött och griskött. Det kommer att innebära stigande livsmedelspriser för svenska konsumenter. Parallellt har även priserna på produktionsmedel fortsatt att stiga. Under den senaste månaden har i synnerhet priserna på gödning, foder och diesel stigit kraftigt.

Prisökningarna drabbar speciellt den spannmålsbaserade animalieproduktionen som baseras på inköpt foder. Det börjar komma indikationer på att jordbrukare överväger att dra ner på produktionen. För växtodlingen bedöms risken vara mindre att odlingen minskar under 2022 på grund av bristande lönsamhet.

Jordbruksverket bedömer att risken ökar för minskad lönsamhet i jordbrukssektorn under 2022 jämfört med föregående år. Bedömningen i januari 2022 pekade mot en försämrad lönsamhet med 1 miljard kronor jämfört med 2021, nu väntas lönsamheten falla ännu mer.

Hur stor den väntade lönsamhetsförsämringen riskerar att bli är svår att beräkna och diskuteras mycket just nu, men den förväntas bli större än 1 miljard kronor under 2022.

Jordbruksverkets konkurrenskraftsgrupp

Dela gärna inlägget till kollegor och vänner i branschen: