Under slutet av februari och början på mars 2025 har flera händelser påverkat det geopolitiska läget i världen. Även jordbrukssektorn har påverkats av olika beslut och utspel som gjorts av världens ledare. Förhoppningar om att marknaderna för jordbruksprodukter är på väg i ett lugnare skede kan komma att gå om intet.

Läget i världen har under den senaste tiden präglats av tilltagande oro med utspel som också har koppling till jordbrukssektorn.

Tullar

USA har från och med den 4 mars infört importtullar på varor från Kanada och Mexico på 25 procent. För varor från Kina höjs tullen från 10 procent till 20 procent.

Kina har beslutat att från och med den 10 mars 2025 införa en importtull på 15 procent för bland annat vete och majs och med 10 procent för sojabönor, sorghum med flera varor som har sitt ursprung i USA.

Kanada har också beslutat att införa tullar på vissa varor, däribland vete, havre, raps och solrosor, som importeras från USA. Tullen uppgår till 25 procent av varuvärdet.

Det väntas även att Mexico kommer att införa importtullar som en reaktion på att USA infört tullar.

I EU har Kommissionen beslutat att höja tullarna på jordbruksprodukter och kvävegödselmedel med ursprung i Ryssland och Belarus. För att åtgärderna ska träda i kraft krävs även beslut av Rådet och Parlamentet.

Foto: Karl Forsberg, Scandinav.

Hur påverkar tullarna?

Höjda tullar brukar leda till fallande priser eftersom högre priser leder till lägre efterfrågan. På världsmarknaden för spannmål och oljeväxter har det ännu inte kunnat konstateras några tydliga effekter. Priserna har visserligen fallit under sista veckan av februari och första veckan av mars men marknadsanalytiker hävdar att det främst beror på minskad oro för utvintringsskador och lägre skördar i Nordamerika. Ryssland har varit mycket aktiva på marknaderna under 2024/25 och bedöms ha sålt ut en stor del av sitt lager av spannmål och oljeväxter. EU har haft svårare att konkurrera och beräknas därför ha förhållandevis större lager som inte är sålda. Priserna på gödning har stigit under vintern 2024/25 främst till följd att ökade priser på naturgas.

Effekter av kriget

I det ryska angreppskriget mot Ukraina har de ryska attackerna mot ukrainska spannmålsanläggningar fortsatt, i bland annat Odessa. Trots det ansträngda läget i Ukraina har landet hittills visat stor motståndskraft och prognoserna inför skörd 2025 tyder inte på väsentliga produktionsminskningar.

Effekter för svenska jordbrukare

Foto: Plattform, Scandinav.

Hittills har effekterna på marknaderna för jordbruksprodukter och jordbrukets produktionsmedel varit betydligt mindre jämfört med det läge som uppstod direkt efter den ryska invasionen av Ukraina. Skulle produktpriserna falla och produktionsmedelspriserna stiga, till följd av tilltagande oro och införandet av tullar, leder det till ett försämrat ekonomiskt läge för jordbrukarna med risk för minskad produktion.

/Bengt Johnsson, utredare på Jordbruksekonomiska enheten

Dela gärna inlägget till kollegor och vänner i branschen:

Inom ramen för arbetet att utveckla den gemensamma jordbrukspolitiken har Jordbruksverket lämnat ett underlag till regeringen för att kunna formulera väl underbyggda ståndpunkter om en framtida utvidgning av EU. De kandidatländer vi har studerat är Albanien, Moldavien, Montenegro, Nordmakedonien, Serbien och Ukraina.

Ukraina är en av världens största exportörer av vegetabiliska bulkprodukter som solrosolja, majs och vete. Foto: Pixabay

Jordbruk har stor betydelse i kandidatländerna

Jordbruket har en större betydelse för kandidatländernas ekonomi och sysselsättning än vad det har i länderna inom nuvarande EU. Kandidatländernas jordbruk domineras av växtodling medan animalieproduktionen är av mindre betydelse. Ett annat kännetecken är att de allra flesta jordbruksföretagen är mycket små.

Ukraina är ett av världens viktigaste jordbruksländer

Ukraina skiljer ut sig bland kandidatländerna genom storleken på jordbruket och dess storskaliga struktur. Landet är dessutom en av världens största exportörer av vegetabiliska bulkprodukter, som solrosolja, majs och vete. Rysslands fullskaliga invasion av Ukraina påverkar både jordbruket och exporten av jordbruksprodukter, men hittills har jordbruket i landet visat en stor motståndskraft. För att Ukraina ska kunna fortsätta upprätthålla en storskalig export är tillgången till hamnarna i Svarta havet helt nödvändig.

Ett EU-medlemskap ger förutsättning för ökad handel mellan Ukraina och EU

Genom att ta in Ukraina som medlem kompletteras EU:s jordbruk med ett land som har storskalig vegetabilieproduktion. Det finns anledning att tro att ett ukrainskt medlemskap i EU skulle öka landets export till EU av vissa jordbruksprodukter, vilket kan innebära ökad konkurrens och lägre priser för exempelvis spannmål inom unionen. Det är en erfarenhet av den tullfria export från Ukraina som tillämpas sedan juni 2022. Samtidigt kan animalieproduktionen och livsmedelsindustrin i EU dra nytta av en ökad import från Ukraina. De nuvarande EU-länderna kommer sannolikt också kunna öka sin export till Ukraina, framförallt av högförädlade livsmedel.

Rätt utnyttjade kan EU:s stöd utveckla jordbruk och landsbygd i kandidatländerna

Ukraina är i behov av modernisering, kompetensutveckling, riskhantering och en övergång till mer hållbara produktionsmetoder. Stöden till Ukraina inom den gemensamma jordbrukspolitiken (GJP) bör därför styras mot dessa områden. Gårdsstödet bedöms däremot vara till mindre nytta för jordbrukare i Ukraina. Även om det småskaliga jordbruket får tillgång till EU:s gårdsstöd kommer det att få liten påverkan på de småskaliga jordbrukarnas inkomster och möjligheter att utvecklas. GJP kommer inte räcka till för att svara upp mot behoven i kandidatländerna utan det behövs även annan finansiering, bland annat från strukturfonderna.

Skillnaderna är stora mellan jordbruket inom nuvarande EU-länderna och kandidatländerna, därför behövs åtgärder som gör det enklare att fasa in de nya länderna. Övergångsåtgärder, till exempel en övergångsperiod för införandet av gårdsstödet, kan underlätta en smidig anslutning som inte hotar jordbruket i EU-27 eller i kandidatländerna. Den viktigaste effekten av ett EU-medlemskap för kandidatländerna är att få del av en gemensam marknad utan gränshinder.

När kandidatländerna väl har blivit medlemmar finns det mycket som talar för att de bör få tillgång till den inre marknaden med i princip samma villkor som övriga EU-medlemmar. Innan medlemskapet behöver därför kandidatländerna fortsätta att harmonisera till exempel diverse hygien-, djurskydds- och miljöregler så att deras jordbruksprodukter uppfyller kraven som EU ställer.

Den trend med successivt fallande priser för jordbruksprodukter som har rått sedan ett år tillbaka har fortsatt under början av 2024. Det beror framförallt på gynnsamma odlingsförhållanden i de flesta betydande produktionsområden världen över, samtidigt som efterfrågan bromsats av en svag konjunktur och lagren av jordbruksprodukter är förhållandevis välfyllda.

Idag har vi levererat den månatliga lägesrapporten om marknadsläget i jordbrukssektorn till Regeringen. I den kan du läsa att världsmarknadspriserna för jordbruksprodukter fortsatt uppvisar små rörelser, mestadels nedåt. Bland enskilda produkter har priserna för spannmål fallit medan priserna för socker har stigit. Förhållandevis stora lager av de viktigaste jordbruksprodukterna är den mest betydande orsaken till att priserna sjunker, liksom att efterfrågan bromsats av en svag konjunktur i världen. I de viktigaste produktionsområdena finns det för närvarande inte några indikationer på produktionsstörningar. USDA:s senaste prognos för produktionen på världsmarknaden visade på stigande lager för de viktigaste spannmåls- och oljeväxtgrödorna under 2024/25.

Väderutmaningar i höst- och vårbruk

Enligt MARS-rapporten som tas fram av EU-kommissionen har vintern 2023/24 varit mer nederbördsrik än normalt i västra och norra delarna av EU. I de södra delarna av EU har vädret däremot varit varmare än normalt. Det finns en oro för att grödorna tagit skada av den rikliga nederbörden under höst och vinter samt att vårbruket blir försenat.

Ryssland och Ukraina har hittills haft gynnsamma förhållanden för de höstsådda grödorna. I Ukraina förväntas oförändrad vårsådd jämfört med förra året enligt landets jordbruksdepartement. Det finns dock viss oro för brist på utsäde av hög kvalitet.

Foto: Stefan Ärtenblad

Om vi blickar in på den svenska marknaden har riklig nederbörd lett till översvämningar i olika delar av landet, bland annat i Skåne och Mellansverige. Enskilda jordbrukare har rapporterat om åkrar som står under vatten. Det är ännu för tidigt att ha en uppfattning om hur grödorna kommer att påverkas av vädret under vintern. Utöver det så finns en risk att de besvärliga skördeförhållandena under hösten 2023 leder till brist på utsäde inför vårsådden 2024 och utsädesföretagen bedömer att den är störst för havre och korn. För vallfrö är tillgången betydligt bättre.

/Konkurrenskraftsgruppen genom Frida Svensson

Dela gärna inlägget till kollegor och vänner i branschen:

Jordbruksverket har fått i uppdrag att varje månad lämna en lägesrapport över situationen i den svenska jordbrukssektorn till regeringen. Nedan följer en sammanfattning av läget den 27 juli. Om du vill läsa hela rapporten finns den här.

Sammanfattning

Vädret i Sverige väntas enligt SMHI:s långtidsprognos förbli svalt och nederbördsrikt under återstående del av juli liksom under de första veckorna av augusti. Lågtrycken kommer precis som tidigare att komma in väster ifrån. Från mitten av augusti pekar prognosen mot torrare och varmare väder.

Skörden av spannmål har påbörjats i södra och mellersta Sverige. De första mycket preliminära uppgifterna pekar mot stora variationer i avkastningen. Generellt sett har de höstsådda grödorna klarat torkan bättre än de vårsådda. I södra och mellersta Sverige ledde torkan som rådde fram till i slutet på juni till att andraskörden av vall blivit mindre än normalt. Den nederbörd som kommit har varit gynnsam för en tredje och en eventuell fjärde skörd.

I de norra delarna av landet finns det rapporter om att den nederbörd som kommit tycks haft en positiv påverkan på spannmålsgrödorna.

Torkan har lett att spannmålen har korta strån, vilket gör att tillgång på halm blir begränsad. Det finns en oro för mycket grönskott i de vårsådda spannmålsgrödorna.

Slakterierna uppger att takten i slaktanmälningar har gått ner till normala nivåer. Det har endast i få fall hittills lett till utslaktningar i förtid p.g.a. av brist på foder. Efterfrågan på svenskt nötkött är god och priserna har varit stabila de senaste veckorna.

Den svenska kronans värde har efter en lång tid av försvagning stärkts de senaste veckorna. Priset på olja har stigit till en nivå runt 80 dollar/fat. Läget i Östeuropa är fortsatt oroligt vilket lett till stora prisvariationer för jordbrukets produkter. Ryssland valde att inte förlänga spannmålsavtalet och har därefter intensifierat attacker mot ukrainska hamnar och spannmålsanläggningar. Ukraina söker alternativa lösningar för export av spannmål, t.ex. via hamnar i EU.

EU:s senaste skördeprognos visar att produktionen minskar jämfört med tidigare prognos. Årets skörd av spannmål i EU väntas bli lika stor som det senaste femårsgenomsnittet.

Jordbruksverkets skördeprognos publiceras den 14 augusti.

/ Konkurrenskraftsgruppen genom Bengt Johnsson och Mattias Gotting

Dela gärna inlägget till kollegor och vänner i branschen:

Jordbruksverket har i uppdrag av regeringen att varje månad lämna en lägesrapport över situationen i den svenska jordbrukssektorn. Detta är en sammanfattning av rapporten som lämnades den 30 juni 2023, om du vill läsa hela lägesrapporten kommer den att finns här.

Sammanfattning

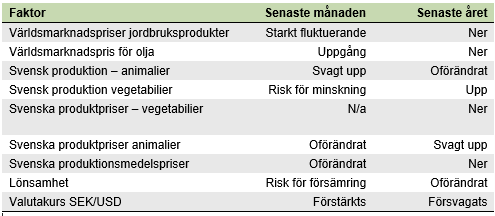

Faktor

Senaste månaden

Senaste året

Världsmarknadspriser jordbruksprodukter

Upp

Ner

Världsmarknadspris för olja

Svag nedgång

Ner

Svensk produktion – animalier

Svagt upp

Oförändrat

Svensk produktion vegetabilier

Risk för betydande minskning

Upp

Svenska produktpriser – vegetabilier

Oförändrat

Ner

Svenska produktpriser animalier

Mjölk upp/Kött oförändrat

Upp

Svenska produktionsmedelspriser

Oförändrat

Ner

Lönsamhet

Risk för försämring

Oförändrat

Valutakurs SEK/USD

Oförändrad

Försvagats

Tabell som visar utvecklingen för 9 faktorer den senaste månaden och det senaste året.

Händelserna i Ryssland och Ukraina de senaste dagarna har haft liten påverkan på prisutvecklingen för råvaror. Marknaderna för spannmål med flera grödor påverkas alltmera av att skörden på norra halvklotet är förestående vilket leder till ökat utbud och mer pressade priser.

I Sverige har de senaste månaderna av ihållande torka ersatts av ett något mer omväxlande väder. Det har kommit nederbörd men främst i form av skurar som varit ojämnt fördelade och det krävs betydligt mera regn för att grödorna ska återhämta sig. Långtidsprognosen från SMHI pekar mot en allt ostadigare och svalare väderlek under kommande veckor. Förstaskörden av vall och tillväxten av bete har blivit betydligt lägre än normalt i stora delar landet. Återväxten av vall har också drabbats hårt av torkan och andraskörden har i princip uteblivit. Hittills är det de nordligaste delarna av landet som haft minst negativ påverkan, även om torkproblemen tycks förskjutas norrut. Alla grödor har påverkats negativt och även om det kommer regn i närtid kan skadorna inte repareras fullt ut. Anpassningar har redan gjorts av jordbrukarna bl.a. genom att skörda spannmål som ensilage och att mera djur än vanligt anmälts till slakt.

För första gången under 2023 höjer Arla producentpriset för mjölk. Höjningen uppgår till 5,4 öre/kg för både konventionellt producerad mjölk och ekologisk mjölk. Ett slakteri sänker priset på livkalvar vilket tyder på sämre efterfrågan.

Svag avkastning och höga inköpspriser för produktionsmedel riskerar att leda till svag lönsamhet för jordbrukarna under det kommande året. Produktionsgrenar som är starkt beroende av grovfoder och bete samt där det finns begränsade möjligheter till högre produktpriser är mest utsatta.

/ Konkurrenskraftsgruppen genom Bengt Johnsson och Mattias Gotting

Dela gärna inlägget till kollegor och vänner i branschen:

Vädret har redan under inledning av växtsäsongen 2023 varit ogynnsamt i stora delar av landet. Även om det är tidigt på säsongen finns det tecken som tyder på att årets skörd kan drabbas av skador. Jordbrukarna har redan i utgångsläget en ansträngd ekonomi efter ett osäkert år under 2022.

Globalt har marknadspriserna för jordbruksprodukter fortsatt att falla den senaste tiden till följd av att det finns goda förutsättning för en god skörd på norra halvklotet. FAOs jordbruksprisindex föll med 2,6 procent under maj 2023 jämfört med närmast föregående månad. Sedan pristoppen i mars 2022 har priserna fallit med drygt 20 procent.

Sprängningen av Kachovka-dammen i Ukraina Spannmålsavtalet mellan Ryssland och Ukraina har åter ifrågasatts av Ryssland. Inspektionerna av fartyg med jordbruksprodukter från Ukraina har i varje fall temporärt avstannat. Den förmodade ryska sprängningen av kraftverksdammen i Ukraina kommer att ytterligare leda till produktionsbortfall genom att arealer översvämmats och att infrastruktur förstörts. På lite längre sikt finns oro för att jordbruksmark inte längre kommer att kunna bevattnas.

Grödornas utveckling Vädret i de södra och mellersta delarna av Sverige har varit torrare än normalt under maj och inledningen av juni. Det har också förekommit nattfrost. Hittills är det främst vall och beten som tagit med skada av väderleken. Förstaskörden av vall har varit mindre än normalt, särskilt på lätta jordar och där det inte gått att bevattna. Om det kommer regn i närtid finns det dock möjlighet att uppkomna skördebortfall helt eller delvis kan kompenseras. Mest problematiskt just nu är det för den betesbaserade animalieproduktionen då vinterfoder måste användas för att kortsiktigt täcka foderbehovet.

Fortfarande förutsättningar för en god skörd De höstsådda grödorna har hittills klarat sig bättre eftersom det finns fukt i marken på lite större djup. Om väderleken blir gynnsam finns fortfarande förutsättningar för en god skörd. På lättare jordar börjar även de höstsådda grödorna bli torkstressade. För de vårsådda grödorna är det ännu tidigt på växtsäsongen. Generellt sett brukar vårsådda grödor vara mer utsatta för torka än höstsådda grödor. Om det inte kommer regn inom de närmaste veckorna är risken stor för att även spannmål, oljeväxter m.fl. grödor också kommer att ta allvarlig skada. Spannmålshandeln förbereder sig för att skörden kan komma att ta skada av den torra och varma väderleken genom att annullera ingångna exportkontrakt.

Marknadeni Sverige Arla sänkte priset på mjölk med 21 öre/kg för juni och Norrmejerier med 40 öre/kg. Orsaken till prissänkningen är sämre efterfrågan och att konsumenterna efterfrågar billigare produkter. Hittills har produktionen inte påverkats men det väntas lägre produktion, oaktat effekterna av torkan. För kött har priserna kunnat bibehålls och t.o.m. höjas trots det ekonomiska läget. Ett av de ledande slakterierna höjde priset för griskött med 30 öre/kg och för smågrisar med 50 öre/kg för innevarande vecka. Slakterierna har uttalat att man höjer beredskapen för att kunna öka produktionskapaciteten om effekterna av torkan tilltar. Jordbruksverkets försörjningsbalanser för första kvartalet 2023 visar att importandelen va konsumtionen ökat för griskött, fårkött och ägg. Däremot har andelen svenskt nötkött och fjäderfäkött ökat.

Lönsamhet Om torkan fortsätter riskerar det att leda till både minskande intäkter och högre kostnader för svenska jordbrukare. Efter flera år i rad med osäkra förhållanden sätter det extra press på jordbrukare som i utgångsläget har en ansträngd situation.

/Bengt Johnsson, Konkurrenskraftsgruppen

Dela gärna inlägget till kollegor och vänner i branschen:

Ryssland blockerade under några dagar leveranser från Ukraina vilket ledde till kraftiga prishöjningar. Nu finns ett nytt avtal på plats som gäller under fyra månader. Foto: Pixabay

Läget på marknaderna för jordbruksprodukter är fortsatt oroligt med stora prisreaktioner när ny information blir tillgänglig. De fortsatta striderna i Ukraina gör att exporten från detta område är osäker vilket driver priserna uppåt. En tilltagande lågkonjunktur i världen med risk för minskad efterfrågan drar priserna i motsatt riktning.

Produktion och priser globalt 2022 Avtalen mellan Ukraina, Ryssland, Turkiet och FN om att öppna för säkra leveranser av spannmål och gödning från Svartahavsområdet har sedan i augusti 2022 möjliggjort för export. Inför att den första avtalsperioden skulle löpa ut i mitten av november rådde stor osäkerhet om det skulle komma till stånd en förlängning. Ryssland blockerade under några dagar leveranser från Ukraina vilket ledde till kraftiga prishöjningar. Nu finns ett nytt avtal på plats som gäller under fyra månader. Det har gjort att spannmålspriserna åter fallit tillbaka. Särskilt Ryssland beräknas ha stora mängder spannmål som kommer att exporteras.

På södra halvklotet är skörden på väg att bärgas. I Sydamerika har torr väderlek påverkat avkastningen negativt medan det varit mer nederbörd än normalt i Australien.

Lågkonjunktur leder normalt till minskad efterfrågan, det drabbar särskilt dyrare livsmedelsprodukter. Priserna på den internationella auktionen för mejeriprodukter, Global Dairy Trade, har sjunkit med 30 procent sedan toppen i mars 2022.

Handelsgödsel 2022 Priserna på jordbrukets insatsvaror påverkas också av den globala utvecklingen. Priset på handelsgödsel är starkt kopplat till energipriset. Höga energipriser och bortfall av import av handelsgödsel från Ryssland och Belarus har drivit upp handelsgödselpriserna till rekordnivåer. De höga priserna ledde till att en stor del av tillverkningen av handelsgödsel i Europa stängdes ner under hösten. Under de senaste månaderna har import av handelsgödsel från alternativa exportländer kommit igång samtidigt som priserna på naturgas gått ner. Priserna på handelsgödsel har därför fallit tillbaka. Det kan dock fortfarande finnas oro för att det inte finns tillräckligt stor produktionskapacitet för att hinna ta igen det bortfall som uppstod under hösten. Skulle energipriserna öka till följd av exempelvis en kall vinter är risken stor att priserna på handelsgödsel stiger på nytt.

I Sverige är produktionen av jordbruksvaror fortsatt stabil. Höstsådden av spannmål och oljeväxter beräknas ha skett i normal omfattning. Foto: Pixabay

Produktion och priser i Sverige hösten 2022 I Sverige är produktionen av jordbruksvaror fortsatt stabil. Höstsådden av spannmål och oljeväxter beräknas ha skett i normal omfattning även om torka i samband med sådd kan ha påverkat oljeväxternas utveckling på ett negativt sätt. Produktionen av animalier har också varit i stort sett oförändrad jämfört med närmast föregående år.

Priserna till jordbrukarna i Sverige har stigit för i synnerhet mjölk. För kött har däremot prisuppgången stannat av och för nötkött har ett av de ledande slakterierna sänkt priset på grund av att efterfrågan på ädla styckningsdetaljer minskat.

Lönsamheten i svenskt jordbruk 2022 Konsultföretaget Ludvig & Co har med ledning av bokföringsmaterial från ett urval av sina kunder gjort en prognos för lönsamheten under 2022. Undersökningen visar att lönsamheten förbättras inom växtodling, mjölk och gris, däremot väntas lönsamheten försämras för producenter med nötköttsproduktion. Ludvig & Co konstaterar dock att skillnaderna mellan enskilda företag är större än normalt beroende på till vilka priser produktionsmedel köpts in och till vilka priser som produkterna kunnat säljas.

Utsikter inför 2023 Inför 2023 är utvecklingen svårbedömd på grund av det osäkra läget. Det finns faktorer som talar för fortsatt höga priser på jordbruksprodukter och produktionsmedel och det finns faktorer som pekar i motsatt riktning. Det osäkra läget för export från Östeuropa driver priserna uppåt medan oro för lågkonjunktur drar priserna neråt. Eftersom prisnivån i utgångsläget är hög leder det till att fallhöjden är stor vilket betyder en större risk än normalt.

/Bengt Johnsson, Konkurrenskraftsgruppen

Dela gärna inlägget till kollegor och vänner i branschen:

I mars 2022 skrev jag ett blogginlägg om utvecklingen på köttmarknaden med rubriken ”Nu avtar pandemins effekter på marknaden för kött – samtidigt som en ny kris blossar upp”. Den nämnda krisen har pågått ett drygt halvår nu och skapat ett betydligt hårdare tryck på resurser och plånbok i alla led av livsmedelssystemet – från bonde till konsument inklusive statskassan.

Foto: Shutterstock

Varje kvartal sammanställer jag svenska marknadsbalanser för kött och ägg. Resultatet av beräkningarna för första halvåret 2022 betyder följande:

Produktionen minskar svagt för nöt, gris och får medan den ökar svagt för matfågel och tydligt för ägg.

Importen ökar för alla grupper utom ägg och exporten ökar för alla grupper utom får.

Totalkonsumtionen per capita minskar svagt för gris och lite mer för ägg medan den ökar för övriga köttslag – total konsumtionsökning för kött är 2,1 procent.

Svensk marknadsandel, alltså förmågan att via svensk produktion tillgodose inhemsk efterfrågan, sjunker svagt för gris och tydligt för får, matfågel och nöt medan den stärks för ägg.

Jag bjuder på en bild som visar totalkonsumtionen av kött de senaste tio åren, men ni kan ta del av fler siffror här.

Några av er undrar säkert varför jag inte nämner mejerimarknaden över huvud taget, med tanke på att mjölkproduktionen är ett lok i det svenska djurbaserade lantbruket? Det beror helt enkelt på att jag inte gör kvartalsberäkningar för mejeriprodukter utan bara uppdaterar dessa siffror en gång per år, då marknadsbalansen för mejeriprodukter är mer komplicerad att göra och har fler inslag av grova schablontal.

Jag har resonerat med mina kunniga kollegor om den pågående utvecklingen och vi ser flera bottnar där marknadskrafter drar åt olika håll. Som rubriken för det här inlägget uttrycker har en rad extrema händelser påverkat livsmedelsmarknaden under flera år. Jag kan till att börja med konstatera att kurvorna i stora drag pekar i nygammal riktning som påminner om hur det såg ut mellan 1995 och 2015. Frågan är hur länge den nygamla riktningen håller i sig? Vi vill hur som helst poängtera att vi i alla fall inte kan tala om ett trendbrott i dagsläget. Jag sammanfattar några av de tyngre faktorerna:

När pandemin klingade av och restriktionerna lättade började vi äta mer på restaurang igen och vi vet att gäster i privata restauranger till stor del serveras importerat kött. Det går snabbare att återställa ett importflöde som hämtar varor på en gigantisk utlandsmarknad jämfört med att bygga upp svensk produktion av kött för att möta en snabb efterfrågeökning. Därför har importen snabbt kunnat komma tillbaka med full kraft och det ger förutom plus i importstatistiken även ett plus i konsumtionsstatistiken. Mer kött finns helt enkelt tillgängligt på marknaden just nu, eftersom importen ökat mer än vad den svenska produktionen minskat. Kan det vara så att den intensiva fasen av vegotrenden mattas av och att en och annan konsument som tidigare dragit ner på köttkonsumtionen återgår till att äta lite mer kött igen? Jag drar den slutsatsen när jag läser de konsumentundersökningar jag ramlar över i min omvärldsbevakning, till exempel i Food & Friends skrift ”Matrapporten 2021”. Kanske tänker vi idag mer på att klara livsmedelsförsörjningen i kris än på parollen ”mindre men bättre kött”?

Under flera år har priset för nöt och gris till svenska producenter i bondeledet legat en bra bit över motsvarande prisnivåer i många andra EU-länder. På sistone har emellertid priskurvorna närmat sig varandra, framför allt för nötkött. När prispremien för svenskt kött minskar borde det verka hämmande på importen då många svenska kunder och konsumenter ser ett mervärde i svenskt kött, men trots det ser vi importökningar. Kronkursen har också betydelse, när kronan är svag som nu missgynnas importen. Å andra sidan har valutakursen länge varit ganska stabil runt 10,50 SEK/euro. Ytterligare en faktor som logiskt sett borde dämpa importen till Sverige är att utbudet av griskött minskat i flera EU-länder, bland annat Tyskland. Om konsumenterna anser att gränsen för utgifter på kött är nådd kan de antingen välja att dra ner på konsumtionen eller att byta till billigare kött. Vi lägger en betydande andel på livsmedelsgruppen kött av våra totala matutgifter, den har legat omkring 14 procent de senaste åren vilket är samma andel som vi lägger på alkohol. Att importen ökar samtidigt som svensk marknadsandel minskar har sannolikt koppling till normaliseringen av restaurangbesöken efter pandemin, men även till att vegotrenden mattas av samtidigt som vi till mans strävar efter att minska våra utgifter när kostnaden för räntor, el samt annat vi har svårare att påverka stiger.

En ytterligare faktor som är värd att nämnas är att gränshandeln (och då tänker jag främst på norrmännens inköp av mat i Sverige) ökat igen när pandemirestriktionerna lyfts. Utländska invånares inköp av bland annat kött i Sverige räknas som konsumtion i Sverige och vi vet att kött är betydligt billigare här än i vårt västra grannland. Man kan tänka sig att norrmännen vill passa på att handla riktigt billigt när de besöker en svensk matbutik och då kanske ursprunget inte spelar jättestor roll. Vi har även fler utländska turister i Sverige idag än för ett eller två år sedan, men samtidigt är det fler svenskar som turistar och konsumerar i andra länder så jag tänker (utan att räkna ingående på turistflödena) att siffrorna tar ut varandra.

Slutligen några ord om äggmarknaden. Jag har bloggat om äggen tidigare, i samband med att fågelinfluensan slog hårt mot svenska äggbönder vintern och våren 2021. Att vi nu ser en produktionsökning på närmare 9 procent första halvåret, samtidigt som importen minskar och exporten ökar med stora tal och svensk marknadsandel skjuter i höjden till över 100 procent, betyder att marknaden håller på att normaliseras till läget före utbrottet av fågelinfluensa. Konsumentpriset på ägg gjorde ett skutt uppåt under andra kvartalet för att kompensera ökade kostnader att producera ägg och det skulle kunna dämpa konsumtionen av ägg på sikt.

Som avslutning gör jag en kort historisk tillbakablick som inramning till dagens utveckling.

Från EU-medlemskapets startår 1995 till och med omkring 2015 var trenden med ökad import av billigare kött från framför allt andra EU-länder men även Sydamerika tydlig. Konsumenterna var noga med att jämföra priser, medan mervärden kopplat till miljömässig och social hållbarhet hade mindre betydelse. En omfattande konsumtionsökning tillgodosågs till stor del av importerat kött samtidigt som produktionen av griskött dalade.

Omkring 2014-2015 började debatten om matproduktionens miljöpåverkan, klimatförändringar, antibiotika till djur och vikten av att varje konsument måste ta ansvar för en hållbar utveckling bubbla ordentligt. Två effekter var minskad import av kött och stärkt svensk marknadsandel, grundat i våra starka svenska mervärden. Dessa mervärden kommunicerades både inom ramen för de handlingsplaner som köttbranschen drev och av myndigheter som Jordbruksverket.

Vegotrenden dök upp något år därefter och från 2017 började köttkonsumtionen minska samtidigt som importen av kött fortsatte sin kräftgång och den svenska marknadsandelen uppvisade allt starkare siffror. Konsumtionen av kött minskade med ett par procent per år och rubrikerna i Jordbruksverkets nyheter om marknadsutvecklingen signalerade trendbrott. Intresset för vår köttkonsumtion från media och andra aktörer var stort.

Under pandemin präntades betydelsen av en stark inhemsk livsmedelsproduktion in i medvetandet hos allt fler svenska konsumenter, vi fick ett större kristänk helt enkelt. Och när vi inte kunde äta på restaurang som tidigare på grund av pandemirestriktionerna, minskade importen av kött ännu mer än tidigare samtidigt som våra egna livsmedelsproducenter gjorde vad de kunde för att täcka en ökad efterfrågan på svenskt kött i dagligvaruhandeln. Sammantaget innebar ändå vårt nya, men tillfälliga, sätt att leva en större nedgång av köttkonsumtionen – hela minus 3,8 procent 2020 – samtidigt som den svenska marknadsandelen steg till nya höjder.

I början av 2021 drabbades Sverige hårt av fågelinfluensaviruset, som slog ut omkring en femtedel av svenska värphöns. Den brist på svenska ägg som följde drev fram ökad import av ägg, på en marknad som vanligtvis har mycket hög andel svenska ägg.

Redan under andra halvåret 2021 började priserna på drivmedel, energi, foder och gödningsmedel stiga. Orsakerna till ökade priser då var otjänligt väder som påverkade skördar och diverse flaskhalsar i samhället på grund av pandemin. Den ekonomiska situationen för många lantbrukare hårdnade och röster höjdes för högre producentpriser, men än såg vi inga tendenser till stigande matpriser i konsumentled.

Den 24 februari 2022 inledde Ryssland en invasion av Ukraina med omedelbar påverkan på bland annat livsmedelsmarknaden. Många länder i EU och andra delar av världen är beroende av gas, olja och insatsvaror till mineralgödsel från Ryssland. Samtidigt bidrar både Ryssland och Ukraina till att täcka en betydande del av behovet av spannmål och andra vegetabilier på världsmarknaden. Den ryska invasionen av Ukraina har gett upphov till stora störningar i handeln, brist på vissa varor och kraftigt stigande priser.

/ Åsa Lannhard Öberg, jordbrukspolitisk utredare och en av kuggarna i Jordbruksverkets konkurrenskraftsgrupp

Dela gärna inlägget till kollegor och vänner i branschen:

Efterdyningarna till pandemin och Rysslands krig mot Ukraina har lett till kraftigt stigande priser på jordbrukets produkter och produktionsmedel. Marknaderna har dessutom präglats av stor nervositet med tvära prisförändringar som resultat. Det börjar dock finnas vissa tecknen som tyder på marknaderna är på väg in i en lugnare fas och med gradvis möjlighet till fallande priser.

Eventuell lösning av export av ukrainska jordbruksprodukter

Under ledning av Turkiet och under överinseende av FN har det inletts förhandlingar mellan Ukraina och Ryssland om att få till stånd export av ukrainska jordbruksprodukter från hamnar i Svarta havet. Sedan krigsutbrott har Ukraina varit helt avskärmade från att exportera via Svarta havet. Det har inneburit att en stor mängd spannmål och oljeväxter blivit kvar i ukrainska lager. En viss omledning av exporten har skett genom att utnyttja landtransporter till hamnar i bl.a. Rumänien och Polen. Utebliven export under våren 2022 kommer dessutom att leda till en akut brist på lagringsutrymme för de produkter som kommer att skördas inom de närmaste månaderna. Det väntas ett avtal mellan parterna som ska garantera säkra transporter av produkter från Ukraina. Genom att spannmål och oljeväxter från Ukraina blir tillgängliga på marknaden bör det leda till lägre priser även om skörden 2022 blir betydligt mindre än normalt p.g.a. kriget.

Odlingsbetingelser inför 2022 års skörd

Skördeutsikterna i några viktiga produktionsområden har förbättrats den senaste tiden. I USA var inledningen på odlingssäsongen ogynnsam med dåliga förutsättningar för både höst- och vårsådda grödor. Vädret har varit gynnsammare den senaste tiden vilket avspeglas i att en större andel av grödorna bedöms vara i bra kondition. Även i Kanada är förutsättningarna betydligt bättre än under fjolåret då skörden blev svag. I Ryssland har vädret varit gynnsamt under våren och inledningen av sommaren. Både produktion och export väntas öka jämfört med förra året.

I EU, särskilt i Frankrike, har höga temperaturer under försommaren påverkat avkastningsförmågan negativt. Regn har förbättrat skördeutsikterna men oro för en ny värmebölja kan få negativa konsekvenser för avkastningen i majsodlingen

Prisutveckling

Priserna på de ledande råvarubörserna har för vete fallit tillbaka under de senaste veckorna med cirka tio procent. Trots det relativt stora prisfallet ligger priserna fortfarande på historiskt sett mycket höga nivåer.

Kan de akuta problemen med exporten från Ukraina lösas och skördeutsikterna förblir gynnsamma finns förutsättningar för att priserna fortsätter att falla tillbaka dock knappast till de prisnivåer som brukar betraktas som normala. Den stora osäkerhetsfaktorn för marknaderna för jordbruksprodukter är tillgången till produktionsmedel och då i synnerhet energi och gödning. Rysslands begränsningar i utbudet av både fossil energi och gödning är potentiella hot mot jordbruksproduktionen i stora delar av världen. Det pågår anpassningsåtgärder att minska beroendet av Ryssland men omställningen tar tid och på kort sikt är alternativen få. Skulle tillgången på t.ex. kvävegödsel begränsas kraftigt med höga priser som följd är risken stor för en ny kraftig prisuppgång för spannmål och oljeväxter.

Jordbruksverkets Konkurrenskraftsgrupp

Dela gärna inlägget till kollegor och vänner i branschen:

Det är många som rapporterar om matprisernas utveckling just nu, från jord till bord. Orsaken till det stora intresset är att Rysslands invasionskrig i Ukraina skapar stor oro och obalans på den globala livsmedelsmarknaden. Det tydligaste tecknet i vår del av världen är pris- och kostnadsökningar, medan man i fattigare länder även drabbas av brist på livsmedel och insatsvaror. I veckan läste vi att rysk blockad av Ukrainas hamnar kring Odessa gör att spannmål inte kan skeppas ut till köpare i länder som Egypten, Indonesien och Bangladesh. Innan krigets utbrott var det pandemin som påverkade produktion och transporter av mat i flera år.

Vy över lantbruk i Uppgränna, med en skymt av Visingsö. Foto: Scandinav Bildbyrå

SCB rapporterade redan i förra veckan om prisökningar till och med april 2022. Årsförändringen för KPI totalt, alltså inflationen, var 6,4 procent från april 2021 till april 2022. Det är den högsta inflationstakten sedan 1991 och SCB nämner bland annat livsmedelsområdet som drivande. Övriga sektorer med stor prisökning är drivmedel och el som är betydande insatsvaror i bland annat jordbruket.

Flera led påverkas i livsmedelskedjan

Om vi istället blickar in i livsmedelsindustrin publicerades nyligen en artikel i Jordbruksaktuellt där Livsmedelsföretagen tar upp akuta behov av att införa kortare aviseringstider och högre leveranspriser för att motverka fallande lönsamhet. Enligt den här artikeln anser de flesta av de tillfrågade företagen i förädlingsledet att man hittills inte blivit tillräckligt kompenserade för kostnadsökningar från sina kunder.

Samtidigt rapporterar dagligvaruhandeln om kraftigt stigande matpriser som även boostat omsättningen i handeln i april. Det kan vara bra att ha det i bakhuvudet när ni läser blogginlägget, eftersom vår statistik bara sträcker sig till och med mars 2022 och därmed missar den månad då konsumentprisökningarna tog fart på allvar.

Jordbruksverket bedömer att det läge vi befinner oss i kräver att kostnadsökningarna fortplantas genom livsmedelskedjan för att alla led ska få de bästa möjliga förutsättningarna. Eftersom priserna på insatsvaror ändrats fort så kräver det i många fall att man frångår de ordinarie modellerna för prissättning.

Viktigt att veta om prisstatistiken

Jordbruksverket publicerar både officiell prisstatistik och prisstatistik som styrs av EU-förordningar. Vi publicerade prisindex till och med mars 2022 nu i veckan. Vår publicering sker alltid med en mindre eftersläpning i relation till SCB. Så vad har vi för bild av utvecklingen och är prisökningarna i respektive led rimliga för att täcka de stigande kostnaderna? Innan vi påbörjar vårt resonemang om prisernas förändring vill vi understryka följande:

Eftersom vår information framförallt är i form av prisindex som visar procentuell förändring i relation till ett basår och inte kronor och ören, är det svårt att ge svar på alla frågor.

Prisindexen visar en utveckling av baspriset, alltså är inte tillägg eller avdrag kopplat till kontrakt med i indexberäkningarna till skillnad från den EU-förordningsstyrda prisstatistiken som inkluderar tillägg och avdrag.

Vi har heller inte fullständig information om kostnader, påslag och marginaler i hela kedjan.

Ett ytterligare krux när vi jämför olika led är att avgöra hur det såg ut vid den tidsmässiga startpunkten i en jämförelse – rådde det balans då eller hade någon del av livsmedelskedjan eller några sektorer bättre lönsamhet än övriga?

Man kan inte förvänta sig samma prisutveckling i alla led när kostnaden för att producera en råvara ökar, eftersom denna råvara bara utgör en del av slutprodukten. Samtidigt har även leden efter bonden ökade kostnader för till exempel transport, energi och emballage.

Och, det här är viktigt, eftersom priser och kostnader ändras så snabbt idag är det nästintill omöjligt att göra korrekta analyser som gäller för längre tid än några veckor.

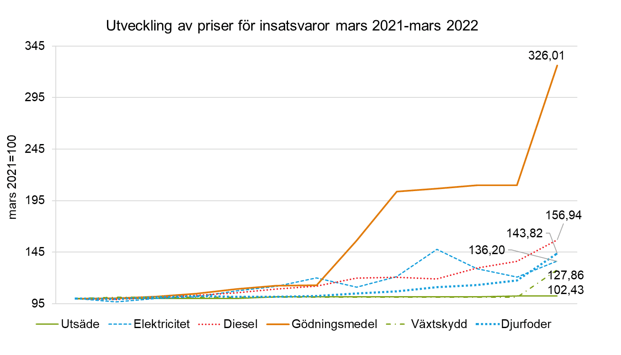

Ökade kostnader för insatsvaror fortplantas till konsumenten

I vår jämförelse som följer har vi utgått helt från officiell statistik i indexform och vi börjar med insatsvarorna. Jordbrukets kostnader har ökat kraftigt det senaste året, främst för gödning som ökat med hela 226 procent från mars 2021 till mars 2022! Även dieselpriset har ökat påtagligt, med 57 procent, liksom foderpriset som ökat med 44 procent.

Tufft för animalieproducenter

Animalieproducenterna har drabbats hårt av kostnadsökningarna eftersom de inte blivit kompenserade fullt ut via avräkningspriset. Det visar en jämförelse av avräkningspriser till bonden, där vi ser följande ökningar för samma period och där spannmål som är ett fodermedel blivit väldigt mycket dyrare samtidigt som avräkningspriset för framför allt kött och ägg ökat betydligt mindre:

Spannmål +98 procent

Industrigrödor +70 procent

Frukt & bär -21 procent

Grönsaker -3 procent

Potatis +67 procent

Nötkött +6 procent

Griskött +1 procent

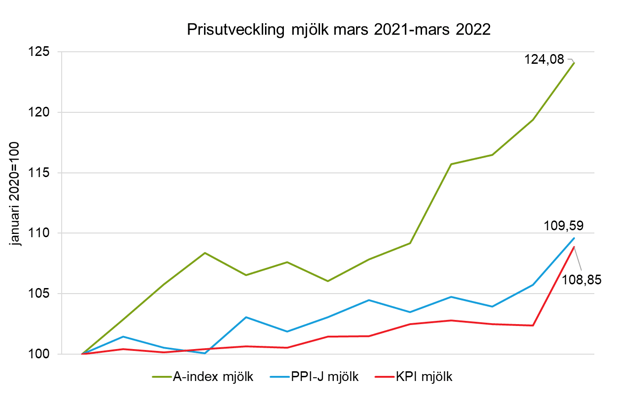

Mjölk +24 procent

Ägg +9 procent

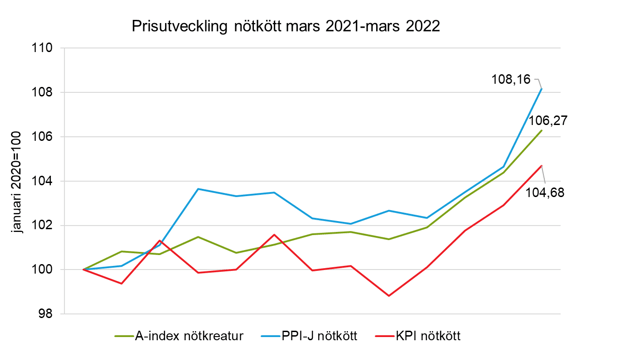

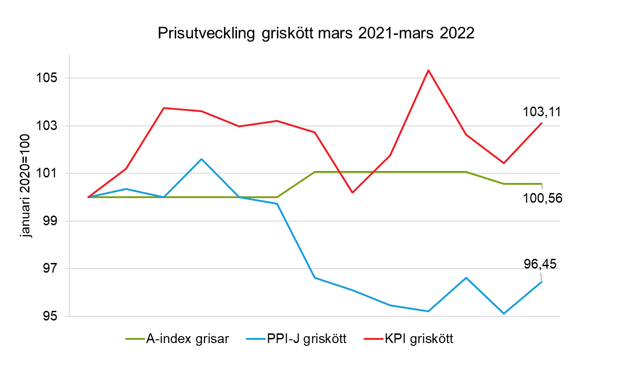

Hur har då priset för jordbruksvaror påverkats i hela kedjan, från jord till bord? För en handfull produkter finns indexserier i alla tre led, alltså:

A-index som visar vad primärproduktionen eller bondeledet får betalt vid försäljning till sina kunder

PPI-J som visar vad förädlingsindustrin, till exempel kvarnar, mejerier och slakterier, får betalt vid försäljning till sina kunder

KPI som visar vad detaljhandeln tar betalt och tillika vad slutkonsumenterna får betala

Spannmål i bondeled har vi jämfört med mjöl, gryn och hårt bröd i efterföljande två led. Jämförelsen visar att priset som spannmålsbonden får vid försäljning till nästa led nästan fördubblats medan priserna som förädlingsindustrin tar ut och som konsumenterna får betala ökat med 13 respektive 6 procent.

Ett liknande mönster fast betydligt mer modest syns för mjölksektorn, där priset till bonden ökat med 24 procent medan mejerier och handlare fått knappt 10 procent mer betalt.

För nötkött kastas bilden om en aning, konsumentpriset har liksom för spannmål och mjölk ökat minst men här är det istället slakteriernas intäkt som stigit mest. Såväl prisökningarna i sig som skillnaderna mellan olika led är betydligt mindre än för både spannmål och mjölk.

Vi avslutar med grissektorn, där konsumentpriset istället ökat mest medan slakteriernas intäkt vid försäljning till nästa led till och med sjunkit. Grisbonden fick ungefär lika mycket betalt i mars 2022 som i mars 2021, även om hen liksom andra animalieproducenter har fått högre kostnader för insatsvaror under den aktuella perioden.

Kostnadsökningarna påverkar hela livsmedelssektorn, inte minst jordbrukarna, men vi vill återigen understryka att vi i detta inlägg inte analyserat utgångsläget för aktörernas lönsamhet. Kostnadsökningarna kan betyda mer för vissa sektorer än andra, beroende på hur det står till med deras lönsamhet i grunden. I vår uppföljning och utvärdering av livsmedelsstrategin kan du läsa mer om livsmedelskedjans konkurrenskraft och produktion.

Vi ska inte drista oss till att blicka så djupt in i kristallkulan, men vill ändå nämna att ett ytterligare orosmoment som tillkommit de senaste veckorna är torr väderlek. Vi älskar sol & värme till mans men tillväxten på åkrarna begränsas av bristen på nederbörd. Prognosen visar att det är regn på ingång i slutet av veckan (lagom till att skribenten Åsa ska springa Göteborgsvarvet…), men att mängderna är mindre än vad som behövs. Samma läge som i Sverige kan konstateras i flera stora spannmålsregioner, exempelvis Frankrike. Räntehöjningar som redan genomförts och finns i pipeline påverkar också såväl produktionen som konsumtionen av mat. Många lantbruk har stora lån och konsumenter med lån kan behöva se över sina matutgifter när räntorna stiger. Skörden och ränteläget är viktiga ämnen som vi kan komma att blogga om framöver.

/Åsa Lannhard Öberg och Ulf Svensson, Jordbruksverkets konkurrenskraftsgrupp

Dela gärna inlägget till kollegor och vänner i branschen: