Årets största mathögtid står för dörren och då vill jag passa på att påminna om de mervärden – eller styrkor – som finns i svensk matproduktion. Våra svenska mervärden bottnar delvis i att vi har högre krav på produktionen jämfört med i många andra länder, det gäller inte minst våra djurskyddsregler. Sverige har också den lägsta antibiotikaanvändningen till lantbrukets djur av alla länder i EU.

Foto: Linda Risberg

Men mervärden är också kopplade till en bredare betydelse av att vi producerar mat i Sverige. Det är positivt för försörjningsförmågan, sysselsättningen, landsbygdens utveckling, miljömålen och det svenska landskapet.

Du kan läsa om mervärden hos svensk mat i en serie rapporter på Jordbruksverkets hemsida.

Marknadens utveckling

I mer än tio år har jag gjort kvartalsvisa beräkningar av marknadens utveckling för de fyra största köttslagen samt ägg. Du hittar marknadsbalanser och annat smått och gott här.

Marknadsbalanserna för mejeri, vilt och häst uppdaterar jag en gång per år. En summering av utvecklingen till och med september 2025 jämfört med samma period 2024 visar bland annat följande:

Marknaden för griskött har haft en relativt stillsam utveckling med något ökad produktion, import och totalkonsumtion samtidigt som exporten och försörjningsgraden sjunkit.

Marknaden för nötkött fortsätter att backa till följd av att fler kor än normalt slaktades under 2024. Det är bara importen som ökat årets nio första månader och det med drygt 2 procent, trots att det är brist på nötkött även i övriga EU. En kollega bloggade om orsakerna till utvecklingen på nötköttsmarknaden tidigare i år.

För matfågel kan jag bara ge en komplett bild till och med juni 2025 eftersom vi saknar slaktsiffror för tredje kvartalet, som visar i princip oförändrad produktion samtidigt som importen minskade och exporten ökade. Det gav minskad totalkonsumtion, men en stärkt försörjningsgrad.

Marknaden för får- och lammkött har haft en snarlik utveckling som för nötkött, fast nivåerna generellt är betydligt lägre för får och lamm då vi både producerar och konsumerar mer nötkött. Eftersom importen ökat ganska mycket hittills i år så har även konsumtionen ökat, medan försörjningsgraden sjunkit till under 20 procent.

Total köttkonsumtion minskade med 3 procent till och med juni 2025 jämfört med samma period 2024. Jag får återkomma om totalkonsumtionen till och med september när vi fått alla siffror som behövs för beräkningen. Min slutsats är att minskad konsumtion av kött i år framför allt beror på att utbudet varit begränsat, och att det är brist på nötkött till och från rapporteras även från butiksled.

Till slut några ord om äggmarknaden. Här skjuter alla parametrar i höjden, utom importen som minskat med nästan 17 procent. Utvecklingen beror på en kraftig produktionsökning i år, med nästan 25 procent till och med september. Om trenden fortsätter året ut kommer Sverige nå sin högsta äggproduktion någonsin. Återställande efter salmonellautbrottet 2023 och 2024 kan förklara en del av ökningen, men det byggs även många nya hönsstallar runtom i landet och efterfrågan på ägg är god.

”En får tacka” och jag vill passa på att önska er alla en ”Äggstra” god jul (hoppas ni alla fattar ordvitsen med hjälp av bilderna nedan, trots att den ena bilden visar ett gäng lamm)!

Foto: Åsa Lannhard ÖbergFoto: Åsa Lannhard Öberg

//Åsa Lannhard Öberg, jordbrukspolitisk utredare

Dela gärna inlägget till kollegor och vänner i branschen:

Nu har jag uppdaterat marknadsbalanserna för kött och ägg till och med september 2023, och det är en minst sagt varierande utveckling mellan de sektorer jag följer – alltså ingen enhetlig riktning på produktion, utrikeshandel, konsumtion och svensk marknadsandel. Undantaget är äggmarknaden, som krymper tydligt på alla fronter på grund av det stora salmonellautbrott som drabbat sektorn under 2023.

Jag börjar med några ord om äggmarknaden. När svensk äggnäring drabbades av fågelinfluensa 2021 minskade produktionen ungefär lika mycket som den gjort hittills 2023 på grund av utbrottet av salmonella. Men 2021 ökade samtidigt importen med 22 procent för att täcka upp för bristen på svenska ägg, i år har importen minskat med 3,3 procent samtidigt som utbudet av svenska ägg minskat med 13,2 procent. Att exporten samtidigt minskat har inte kompenserat för att bibehålla utbudet av ägg på den svenska marknaden och det betyder att både konsumtion och svensk marknadsandel sjunkit.

Jag lämnar äggen och går över till köttet. Som rubriken indikerar skönjes en ganska spretig utveckling mellan de olika sektorerna.

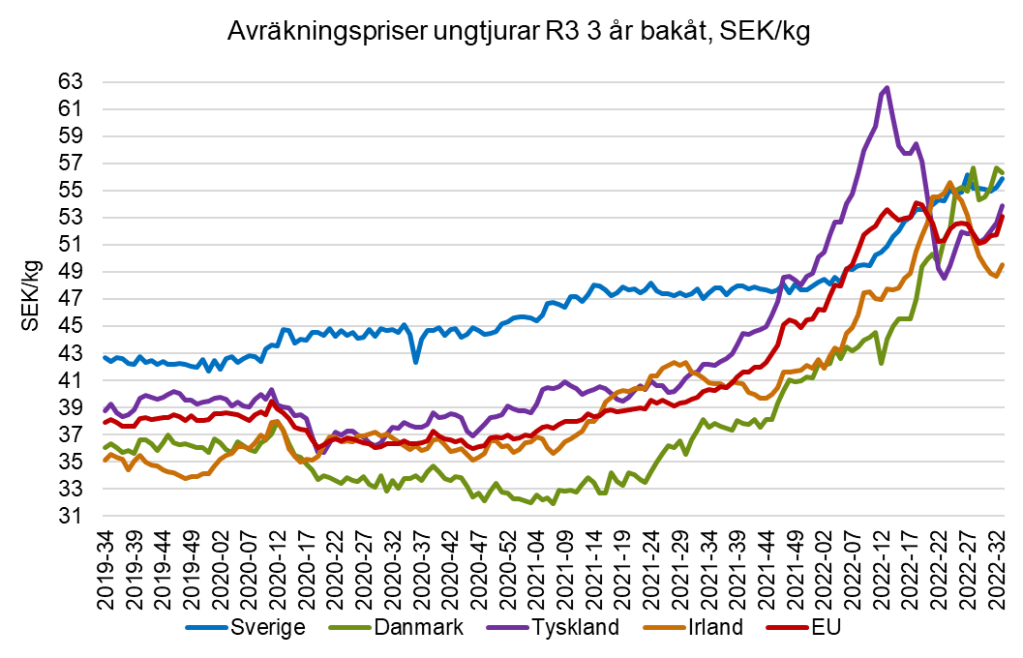

Vi har haft en högre produktion av nötkött och det är inte odelat ett positivt tecken, eftersom slakten främst ökat av kor och kvigor – alltså moderdjur som ska föda nya kalvar. Ökad slakt av kor och kvigor brukar följas av färre djur och minskad slakt längre fram i tiden. Oro för torka under försommaren kan vara en orsak till ökad slakt. Parallellt med ökad slakt har importen minskat och exporten ökat. Effekten på konsumtionen är en svag minskning som motsvarar ett kvarts kilo per person, samtidigt som den svenska marknadsandelen stärkts. Från köttbranschen hörs rapporter om minskad försäljning av dyrare detaljer på grund av försvagad köpkraft, samtidigt som färsen fortfarande säljer bra. Avräkningspriset ligger dock stabilt runt 58 kr/kg för ungtjurar klass R3, vilket är ungefär 2 kr/kg över EU-snittet.

När det gäller marknaden för får- och lammkött är volymerna relativt små, vilket betyder att stora procentuella förändringar ofta inte är kopplat till stora kvantiteter. Exportökningen på 22,5 procent speglar en förändring från 129 till 158 ton, alltså endast 29 ton.

På marknaden för griskött syns ganska stora minskningar av såväl produktion som import och konsumtion. Slakten har sjunkit med 3,8 procent och en orsak är det tuffa kostnadsläget. Grisföretagande är kapitalintensivt och därför skapar de höga räntorna kraftigt stigande kostnader för många producenter. Utvecklingen är också en fördröjd effekt av det som sker på EU-marknaden där antalet grisar minskat under längre tid, bland annat kopplat till förväntade skärpningar av EU:s djurskyddsregler. Att slakt och import minskat hittills i år betyder att utbudet av griskött i Sverige är lägre. Både detta och det faktum att hushållen har sämre ekonomi och därför drar ner på vissa dyrare livsmedel, kan förklara att konsumtionen av griskött sjunkit med 4,4 procent. Avräkningspriset i Sverige har varit stabilt runt 26 kr/kg sedan förra hösten vilket vittnar om en stabil hemmamarknad, samtidigt som snittpriset i EU varierat både över och under det svenska priset. För närvarande ligger EU-snittet omkring 2 kr/kg lägre än det svenska priset. Slakterinäringen konstaterar den krympande marknaden till trots, att det inte råder någon brist på julskinka i år!

På marknaden för matfågel skönjas en minskad slakt och svensk marknadsandel, medan konsumtionen är nästintill oförändrad jämfört med årets nio första månader 2022. Handeln har ökat i båda riktningar men importen har ökat mest. Jordbruksverket bedömer att kycklingbranschen haft stora utmaningar under året med såväl ökade kostnader, då den i likhet med grisproduktionen är kapitalintensiv, och med tilltagande konkurrens från billigare import.

Foto: Åsa Lannhard Öberg

Några spridda slutord innan jag sätter punkt. Den svaga kronan har gjort det dyrt att importera under 2023, samtidigt har inflationen tryckt upp de svenska livsmedelspriserna ordentligt de senaste åren. I skrivande stund noteras att inflationen dämpas, matbutikerna kan inte höja priserna så mycket mer för då faller efterfrågan. LRF:s lantbruksbarometer visar låg investeringsvilja i lantbruket, samtidigt som Jordbruksverkets statistik avslöjar att lantbrukets ersättning till eget arbete och kapital fallit från 2022 års rekordnivå på 18 miljarder kronor till 9 miljarder kronor 2023. Utsikter om att toppen på räntehöjningarna har nåtts och att kostnaderna för bland annat foder och energi stabiliseras, ger hopp om en mer positiv utveckling 2024.

/ Åsa Lannhard Öberg, jordbrukspolitisk utredare med ett ständigt öga på animaliemarknaden

Dela gärna inlägget till kollegor och vänner i branschen:

I mars 2022 skrev jag ett blogginlägg om utvecklingen på köttmarknaden med rubriken ”Nu avtar pandemins effekter på marknaden för kött – samtidigt som en ny kris blossar upp”. Den nämnda krisen har pågått ett drygt halvår nu och skapat ett betydligt hårdare tryck på resurser och plånbok i alla led av livsmedelssystemet – från bonde till konsument inklusive statskassan.

Foto: Shutterstock

Varje kvartal sammanställer jag svenska marknadsbalanser för kött och ägg. Resultatet av beräkningarna för första halvåret 2022 betyder följande:

Produktionen minskar svagt för nöt, gris och får medan den ökar svagt för matfågel och tydligt för ägg.

Importen ökar för alla grupper utom ägg och exporten ökar för alla grupper utom får.

Totalkonsumtionen per capita minskar svagt för gris och lite mer för ägg medan den ökar för övriga köttslag – total konsumtionsökning för kött är 2,1 procent.

Svensk marknadsandel, alltså förmågan att via svensk produktion tillgodose inhemsk efterfrågan, sjunker svagt för gris och tydligt för får, matfågel och nöt medan den stärks för ägg.

Jag bjuder på en bild som visar totalkonsumtionen av kött de senaste tio åren, men ni kan ta del av fler siffror här.

Några av er undrar säkert varför jag inte nämner mejerimarknaden över huvud taget, med tanke på att mjölkproduktionen är ett lok i det svenska djurbaserade lantbruket? Det beror helt enkelt på att jag inte gör kvartalsberäkningar för mejeriprodukter utan bara uppdaterar dessa siffror en gång per år, då marknadsbalansen för mejeriprodukter är mer komplicerad att göra och har fler inslag av grova schablontal.

Jag har resonerat med mina kunniga kollegor om den pågående utvecklingen och vi ser flera bottnar där marknadskrafter drar åt olika håll. Som rubriken för det här inlägget uttrycker har en rad extrema händelser påverkat livsmedelsmarknaden under flera år. Jag kan till att börja med konstatera att kurvorna i stora drag pekar i nygammal riktning som påminner om hur det såg ut mellan 1995 och 2015. Frågan är hur länge den nygamla riktningen håller i sig? Vi vill hur som helst poängtera att vi i alla fall inte kan tala om ett trendbrott i dagsläget. Jag sammanfattar några av de tyngre faktorerna:

När pandemin klingade av och restriktionerna lättade började vi äta mer på restaurang igen och vi vet att gäster i privata restauranger till stor del serveras importerat kött. Det går snabbare att återställa ett importflöde som hämtar varor på en gigantisk utlandsmarknad jämfört med att bygga upp svensk produktion av kött för att möta en snabb efterfrågeökning. Därför har importen snabbt kunnat komma tillbaka med full kraft och det ger förutom plus i importstatistiken även ett plus i konsumtionsstatistiken. Mer kött finns helt enkelt tillgängligt på marknaden just nu, eftersom importen ökat mer än vad den svenska produktionen minskat. Kan det vara så att den intensiva fasen av vegotrenden mattas av och att en och annan konsument som tidigare dragit ner på köttkonsumtionen återgår till att äta lite mer kött igen? Jag drar den slutsatsen när jag läser de konsumentundersökningar jag ramlar över i min omvärldsbevakning, till exempel i Food & Friends skrift ”Matrapporten 2021”. Kanske tänker vi idag mer på att klara livsmedelsförsörjningen i kris än på parollen ”mindre men bättre kött”?

Under flera år har priset för nöt och gris till svenska producenter i bondeledet legat en bra bit över motsvarande prisnivåer i många andra EU-länder. På sistone har emellertid priskurvorna närmat sig varandra, framför allt för nötkött. När prispremien för svenskt kött minskar borde det verka hämmande på importen då många svenska kunder och konsumenter ser ett mervärde i svenskt kött, men trots det ser vi importökningar. Kronkursen har också betydelse, när kronan är svag som nu missgynnas importen. Å andra sidan har valutakursen länge varit ganska stabil runt 10,50 SEK/euro. Ytterligare en faktor som logiskt sett borde dämpa importen till Sverige är att utbudet av griskött minskat i flera EU-länder, bland annat Tyskland. Om konsumenterna anser att gränsen för utgifter på kött är nådd kan de antingen välja att dra ner på konsumtionen eller att byta till billigare kött. Vi lägger en betydande andel på livsmedelsgruppen kött av våra totala matutgifter, den har legat omkring 14 procent de senaste åren vilket är samma andel som vi lägger på alkohol. Att importen ökar samtidigt som svensk marknadsandel minskar har sannolikt koppling till normaliseringen av restaurangbesöken efter pandemin, men även till att vegotrenden mattas av samtidigt som vi till mans strävar efter att minska våra utgifter när kostnaden för räntor, el samt annat vi har svårare att påverka stiger.

En ytterligare faktor som är värd att nämnas är att gränshandeln (och då tänker jag främst på norrmännens inköp av mat i Sverige) ökat igen när pandemirestriktionerna lyfts. Utländska invånares inköp av bland annat kött i Sverige räknas som konsumtion i Sverige och vi vet att kött är betydligt billigare här än i vårt västra grannland. Man kan tänka sig att norrmännen vill passa på att handla riktigt billigt när de besöker en svensk matbutik och då kanske ursprunget inte spelar jättestor roll. Vi har även fler utländska turister i Sverige idag än för ett eller två år sedan, men samtidigt är det fler svenskar som turistar och konsumerar i andra länder så jag tänker (utan att räkna ingående på turistflödena) att siffrorna tar ut varandra.

Slutligen några ord om äggmarknaden. Jag har bloggat om äggen tidigare, i samband med att fågelinfluensan slog hårt mot svenska äggbönder vintern och våren 2021. Att vi nu ser en produktionsökning på närmare 9 procent första halvåret, samtidigt som importen minskar och exporten ökar med stora tal och svensk marknadsandel skjuter i höjden till över 100 procent, betyder att marknaden håller på att normaliseras till läget före utbrottet av fågelinfluensa. Konsumentpriset på ägg gjorde ett skutt uppåt under andra kvartalet för att kompensera ökade kostnader att producera ägg och det skulle kunna dämpa konsumtionen av ägg på sikt.

Som avslutning gör jag en kort historisk tillbakablick som inramning till dagens utveckling.

Från EU-medlemskapets startår 1995 till och med omkring 2015 var trenden med ökad import av billigare kött från framför allt andra EU-länder men även Sydamerika tydlig. Konsumenterna var noga med att jämföra priser, medan mervärden kopplat till miljömässig och social hållbarhet hade mindre betydelse. En omfattande konsumtionsökning tillgodosågs till stor del av importerat kött samtidigt som produktionen av griskött dalade.

Omkring 2014-2015 började debatten om matproduktionens miljöpåverkan, klimatförändringar, antibiotika till djur och vikten av att varje konsument måste ta ansvar för en hållbar utveckling bubbla ordentligt. Två effekter var minskad import av kött och stärkt svensk marknadsandel, grundat i våra starka svenska mervärden. Dessa mervärden kommunicerades både inom ramen för de handlingsplaner som köttbranschen drev och av myndigheter som Jordbruksverket.

Vegotrenden dök upp något år därefter och från 2017 började köttkonsumtionen minska samtidigt som importen av kött fortsatte sin kräftgång och den svenska marknadsandelen uppvisade allt starkare siffror. Konsumtionen av kött minskade med ett par procent per år och rubrikerna i Jordbruksverkets nyheter om marknadsutvecklingen signalerade trendbrott. Intresset för vår köttkonsumtion från media och andra aktörer var stort.

Under pandemin präntades betydelsen av en stark inhemsk livsmedelsproduktion in i medvetandet hos allt fler svenska konsumenter, vi fick ett större kristänk helt enkelt. Och när vi inte kunde äta på restaurang som tidigare på grund av pandemirestriktionerna, minskade importen av kött ännu mer än tidigare samtidigt som våra egna livsmedelsproducenter gjorde vad de kunde för att täcka en ökad efterfrågan på svenskt kött i dagligvaruhandeln. Sammantaget innebar ändå vårt nya, men tillfälliga, sätt att leva en större nedgång av köttkonsumtionen – hela minus 3,8 procent 2020 – samtidigt som den svenska marknadsandelen steg till nya höjder.

I början av 2021 drabbades Sverige hårt av fågelinfluensaviruset, som slog ut omkring en femtedel av svenska värphöns. Den brist på svenska ägg som följde drev fram ökad import av ägg, på en marknad som vanligtvis har mycket hög andel svenska ägg.

Redan under andra halvåret 2021 började priserna på drivmedel, energi, foder och gödningsmedel stiga. Orsakerna till ökade priser då var otjänligt väder som påverkade skördar och diverse flaskhalsar i samhället på grund av pandemin. Den ekonomiska situationen för många lantbrukare hårdnade och röster höjdes för högre producentpriser, men än såg vi inga tendenser till stigande matpriser i konsumentled.

Den 24 februari 2022 inledde Ryssland en invasion av Ukraina med omedelbar påverkan på bland annat livsmedelsmarknaden. Många länder i EU och andra delar av världen är beroende av gas, olja och insatsvaror till mineralgödsel från Ryssland. Samtidigt bidrar både Ryssland och Ukraina till att täcka en betydande del av behovet av spannmål och andra vegetabilier på världsmarknaden. Den ryska invasionen av Ukraina har gett upphov till stora störningar i handeln, brist på vissa varor och kraftigt stigande priser.

/ Åsa Lannhard Öberg, jordbrukspolitisk utredare och en av kuggarna i Jordbruksverkets konkurrenskraftsgrupp

Dela gärna inlägget till kollegor och vänner i branschen:

Betande djur har en avgörande betydelse för att nå viktiga samhällsmål. Foto: Scandinav.

Världsnaturfonden, WWF, har gett Sveriges lantbruksuniversitet, SLU, i uppdrag att beskriva vad det skulle innebära för naturvården om de tjurar som idag föds upp på stall istället kunde kastreras och födas upp som stutar på naturbetesmarker. Hälften av landets tjurar kommer inte ut på bete idag samtidigt som en allt större del av landets betesmarker håller på att växa igen.

Jordbruksverket ställer sig i alla delar bakom att djurproduktionen i Sverige ska bedrivas på ett sådant sätt att högsta möjliga djurvälfärd uppnås och att den också bidrar till så många miljömål som möjligt. Betande djur har en avgörande betydelse för att nå viktiga samhällsmål.

Tjurar på bete kan vara problematiskt Precis som rapporten beskriver så finns det praktiska skäl som gör det svårt att ha tjurar på bete. Det är farligt både för dem som ska hantera djuren och för dem som vistas i de marker där djuren finns. Dessa problem kan delvis lösas genom att kastrera tjurarna (så att de blir stutar). Kastrering är ett operativt ingrepp som måste utföras av veterinär och som ibland kan ge biverkningar. Kastreringen blir dessutom en extra kostnad för djurhållaren.

Stutar kan bli lönsamma på gårdar med stora betesmarker För jordbruksföretagen har produktionen av stutar på bete förutsättningar att vara en konkurrenskraftig verksamhet om den kan bedrivas till låga kostnader. Men eftersom djuren växer betydligt långsammare på bete jämfört med uppfödning i stall kan låga produktionskostnader bara uppnås i de områden av landet där det finns betesmarker av tillräcklig storlek. Eftersom det främst är djur av mjölkras som är lämpliga för stutuppfödning måste mjölkraskalvarna också förmedlas till intresserade lantbrukare med stora naturbetesmarker. Den matchningen har i praktiken visat sig vara svår.

Ökade stöd för betesmarker I SLU:s rapport framgår det att de stöd som finns till jordbruket borde riktas mera mot betande djur och betesmarker. I nuläget får man stöd till nötkreatur, men för att få stödet finns inga krav på att djuren ska hållas på bete. Den nuvarande stödkonstruktionen ger redan en tydlig fördel för djur som föds upp extensivt framför den intensiva uppfödningen på stall, eftersom äldre djur får mer stöd än de som slaktas tidigare. Om det ställs krav på att djuren ska beta kommer det att leda till en krånglig administration och kontroll som både drabbar jordbrukarna och myndigheterna. Jordbruksverket har i en skrivelse till Näringsdepartementet föreslagit en kraftig höjning av betesmarksstödet inför den CAP-budgetperiod som påbörjas 2023.

Tudelade samhällsnyttor Avslutningsvis vill Jordbruksverket också påpeka att den extensiva produktionen på naturbetesmarker är tudelad när det gäller olika samhällsnyttor. Den extensiva produktionen ger fördelar för bland annat biologisk mångfald och öppet odlingslandskap, men räknat per kilo producerat nötkött blir klimatpåverkan högre från produktionen av stutar på bete jämfört med tjurar som föds upp på stall.

Bengt Johnsson, jordbrukspolitisk utredare.

Dela gärna inlägget till kollegor och vänner i branschen: