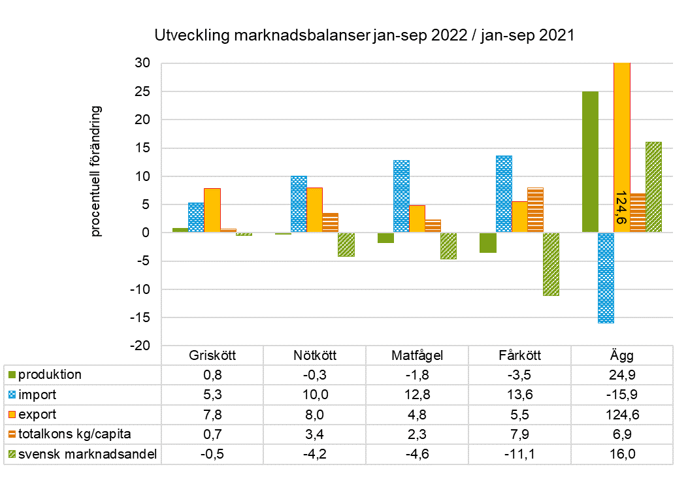

Sen en månad tillbaka finns uppdaterad statistik om produktion, konsumtion, utrikeshandel och svenska marknadsandel för de fyra största köttslagen. Statistiken visar marknadsutvecklingen för nötkött, griskött, matfågel och fårkött till och med juni 2023.

Vilka förändringar ser vi första halvåret 2023?

- Produktionen av fårkött, griskött och matfågel minskade medan den ökade för nötkött.

- Köttkonsumtionen sjönk med 2,6 procent efter att ha ökat i två år.

- Den svenska marknadsandelen minskade för matfågel och fårkött men ökade för gris- och nötkött.

- Importen av fårkött och matfågel ökad medan den minskade för nöt- och griskött.

- Exporten ökade för alla köttslag.

Köttmarknaden påverkas av svag konjunktur

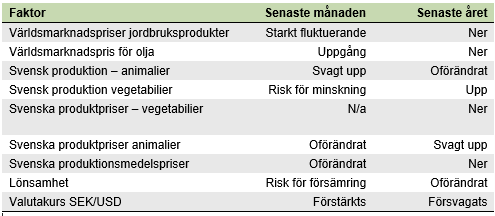

Det finns många faktorer som påverkar marknaden för kött, som ekonomiskt läge, trender, valutakurs, vilka hållbarhetsfrågor som är aktuella och så vidare. Det konjunkturnedgång vi befinner oss i nu med ökade matpriser, inflation och höga räntor ger mindre pengar i plånboken och det kan vara en anledning till att konsumtionen av kött minskat i år.

Även lantbruken påverkas av höga kostnader för insatsvaror och stigande räntor, vilket bland annat hämmar viljan att investera i stallar. Den svaga svenska kronan är positiv för våra exportaffärer medan importen fördyras. Trots det ökade importen tydligt av både matfågel och fårkött och tilltagande importkonkurrens kan vara en orsak till minskad produktion i dessa två sektorer. Å andra sidan minskade importen av nöt- och griskött. För griskött är den vikande produktionen inom EU en trolig orsak till att mindre mängder griskött når svensk marknad. Produktionen av griskött i Danmark minskade med hela 19 procent första halvåret 2023 och minskningar mellan 5 och 14 procent noteras även i Tyskland, Nederländerna, Spanien och Frankrike. EU-kommissionen bedömer att grisproduktionen inom EU fortsätter att minska med ett par procent 2024. Att Kina nu går mot ett avtal med Ryssland om import av ryskt griskött verkar hämmande på den europeiska grisproduktionen.

För gris- och nötkött är hemmamarknaden stark trots vikande konjunktur, vilket bland annat visar sig genom en ökad svensk marknadsandel. Även om statistiken har viss eftersläpning förefaller utbrottet av svinpest i Sverige inte ha gett några uppenbara negativa effekter på marknaden för griskött och avräkningspriserna är stabila. I dagsläget har sex länder utanför EU stängt sin marknad för svenskt griskött på grund av att svinpest konstaterats hos oss. Dessa länder tog emot runt 10 procent av värdet av hela den svenska grisköttsexporten 2022, i de flesta fall handlar det om biprodukter med liten avsättningsmöjlighet inom EU. Branschföreträdare menar dock att de berörda produktkvantiteterna kan avsättas på andra marknader i exempelvis Afrika, om än till ett lägre pris.

Slutligen vill jag nämna att animalieproducenterna sannolikt kan dra nytta av lägre foderpriser framöver, på grund av att en större andel än normalt av spannmålsskörden inte håller livsmedelskvalitet samtidigt som prisbilden på världsmarknaden är fallande.

Här hittar du marknadsbalanserna. Och om du vill ha en notis direkt när vi publicerar statistiken så kan du anmäla dig här.

/Åsa Lannhard Öberg, som håller ett ständigt öga på köttmarknaden